運転資金の適切な管理は、企業の資金繰りを安定させ、経営効率を向上させるために欠かせない要素です。

その実現のためには、全社的な目標設定と部門ごとの具体的なアプローチが必要です。

本記事では、目標バランスシートの活用方法や回転率を基にした評価指標の取り入れ方について解説します

1. 目標バランスシートの活用

目標バランスシートは、運転資金の管理を具体化するための重要なツールです。

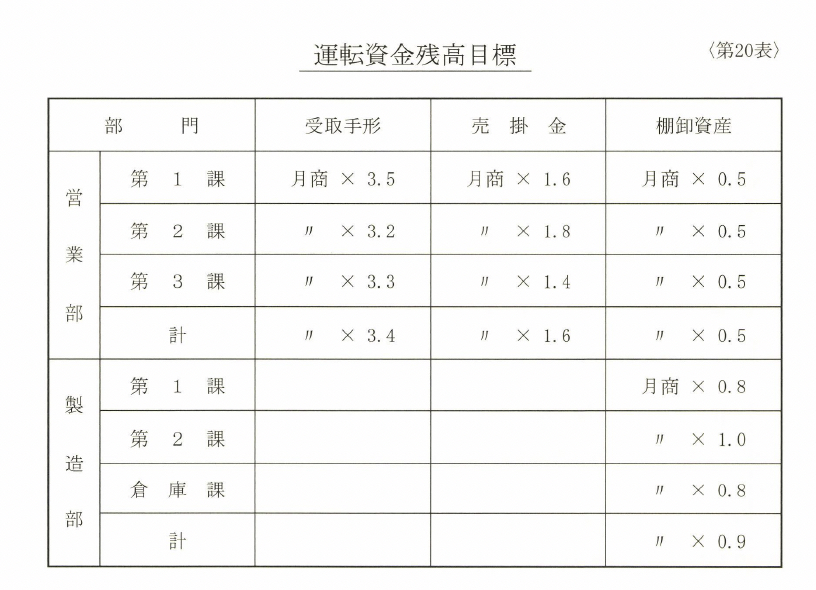

期末の目標を明確にし、それに基づいて運転資金の主要項目(受取手形、売掛金、棚卸資産)の目標値を設定します。

目標の設定方法

月商に対する比率で残高目標を定め、これを各部門に割り振ります。

例えば、売掛金は月商の1.5か月分、棚卸資産は月商の2か月分といった具体的な基準を設けます。

動的な管理の重要性

月商は変動するため、固定的な数値ではなく月商に対する比率で目標を設定することが重要です。

これにより、売上高の変動に応じて柔軟な対応が可能となります。

2. 回転率を基にした適切な評価方法

運転資金の主要項目を評価する際には、回転率を活用することで実態に即した目標設定が可能となります。

回転率の活用方法

回転率を「月商の何か月分」という形に変換して表現します。

例えば、売掛金の回転率を8回転(年間)と設定する場合、月商の1.5か月分に相当します。こうしたシンプルな指標を用いることで、現場での管理が容易になり、実務における活用度が高まります。

目標と実績の比較

月々の売上高実績に応じた目標金額を算出し、それを実績と比較することで、運転資金の状況を正確に把握できます。

3. 部門別アプローチの具体化

目標バランスシートを活用することで、部門ごとに明確な責任と目標を設定できます。これにより、次のようなメリットが得られます。

部門別目標の設定

全社目標を基準に、各部門の状況や特性に応じた目標を設定します。例えば、営業部門では売掛金管理に重点を置き、在庫管理部門では棚卸資産の回転率を向上させるといった具体的な目標を設けます。

自律的な管理体制の構築

部門責任者が目標を基準として活動を管理し、毎月の実績を報告する仕組みを整えます。このような体制により、部門ごとの自律性が向上し、全社的な資金管理がスムーズに進みます。

4. 「運転資金残高目標」の活用と運用例

運転資金管理の実務では、「運転資金残高目標」と呼ばれるフォーマットを活用することが効果的です。この表は、以下のような構成となっています。

全社目標の設定

表の最下段に、会社全体の目標を記載します。

部門別目標の記載

全社目標の上に、各部門ごとの目標を記載します。各部門の目標は、全社目標と連動しつつも、それぞれの特性に応じて調整されます。

目標と実績のチェック

部門ごとの責任者が目標に対する実績を月次で確認し、必要に応じて調整を行います。

5. 管理体制の強化による全社的な効果

明確な目標を全社で共有することで、次のような効果が得られます。

資金繰りの安定化

各部門が運転資金の管理に責任を持つことで、全社的な資金繰りの安定性が向上します。

部門間の連携強化

部門ごとの目標が全社目標に紐づけられることで、各部門が調和しながら活動できるようになります。

経営の効率化

経理部門や経営層が個別の部門に干渉する必要が減り、全体の効率が向上します。

まとめ

運転資金管理を効果的に行うためには、全社的な目標設定と部門別の具体的なアプローチを組み合わせることが重要です。

目標バランスシートや回転率を活用し、シンプルかつ実践的な管理手法を取り入れることで、資金繰りの安定化と経営効率の向上が実現します。

これにより、全社的な資金管理の強化が可能となり、企業の成長基盤をさらに強固なものとすることができるでしょう。

コメント