1.期中において、現金の実際残高が帳簿残高より多かったため、現金過不足勘定で処理していた¥6,000のうち、¥2,000は受取手数料の記入漏れであることが判明した。なお、残額については決算日現在、不明のため、適当な科目に振り替えた。

ア.現金 イ.受取手数料 ウ.雑益 工.支払手数料 オ.雑損力.現金過不足

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金過不足 | 6,000 | 受取手数料 | 2,000 |

| 雑益 | 4,000 | ||

期中に現金過不足を発見したときは、現金[資産1から現金過不足に振り替えておき、原因が判明したときに、原因判明分を適切な勘定科目に振り替えます。決算まで原因不明の現金過不足は雑損[費用]または雑益[収益]に振り替えます。

現金過不足発生時の仕訳:

| 現金 | 6,000 | 現金過不足 | 6,000 |

原因判明分の仕訳:

| 現金過不足 | 2,000 | 受取手数料 | 2,000 |

原因不明分の仕訳:

| 現金過不足 | 4,000 | 雑益 | 2,000 |

解答の仕訳:

| 現金過不足 | 6,000 | 受取手数料 | 2,000 |

| 雑益 | 4,000 |

2.決算において、A銀行の当座預金口座が当座借越¥25,000となっている状態なので、適切な勘定に振り替える。なお、当社は複数の金融機関を利用しており、他の金融機関でも当座預金口座を開設しているため、口座ごとに勘定を設定している。また、当社は当座借越勘定を用いていない。×

ア.普通預金A銀行 イ.当座預金A銀行 ウ.貸付金 工.借入金オ.受取利息 力.支払利息

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金A銀行 | 25,000 | 借入金 | 25,000 |

決算日において当座借越が生じている場合には、貸方の当座預金残高を当座借越[負債]または借入金[負債]に振り替えます。本問では当座借越勘定を用いていないため、借入金[負債]で処理します。

3.前期の決算において、当座借越¥200,000が生じていたので、借入金に振り替える処理をしていたが、当期首においてこれを振り戻す処理を行う。×

ア.当座預金 イ.普通預金 ウ.貸付金 工.借入金 オ.受取利息力.支払利息

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 200,000 | 当座預金 | 200,000 |

前期の決算で行った当座借越の振替処理は、翌期首になったら、決算時の逆仕訳をしてもとの勘定に振り戻します(再振替仕訳)。

決算で行った仕訳:

| 当座預金 | 200,000 | 借入金 | 200,000 |

再振替仕訳:

| 借入金 | 200,000 | 当座預金 | 200,000 |

4.決算において、すでに費用処理されている切手(84円切手)50枚と、はがき(@¥63)20枚が未使用であることが判明したため、適切な勘定に振り替える。●

ア.前払金 イ.貯蔵品 ウ.消耗品費 工.通信費 オ.租税公課 力.雑費

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 5,460 | 通信費 | 5,460 |

郵便切手やはがきは、購入時に通信費[費用]として処理しているため、決算において未使用分がある場合には、その金額を通信費[費用]から貯蔵品[資産]に振り替えます。

貯蔵品:@84円×50枚+@63円×20枚=5,460円

5.決算において、郵便切手¥1,000と収入印紙¥15,000が未使用のまま残っていることが判明した。なお、郵便切手と収入印紙は購入時に費用処理している。●

ア.貯蔵品 イ.現金 ウ.通信費 工.支払手数料 オ.租税公課力.消耗品費

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 16,000 | 通信費 | 1,000 |

| 租税公課 | 15,000 | ||

決算において、未使用の郵便切手の金額は通信費[費用]から貯蔵品[資産]に振り替えます。また、未使用の収入印紙の金額は租税公課[費用]から貯蔵品[資産]に振り替えます。

6.得意先が倒産し、売掛金¥60,000(全額、前期に発生したものである)が回収不能となったので、貸倒れの処理を行う。なお、貸倒引当金の残高は¥20,000である。●

ア.売掛金 イ.貸倒引当金 ウ.償却債権取立益 工.貸倒損失オ.貸倒引当金繰入 力.雑損

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 20,000 | 売掛金 | 60,000 |

| 貸倒損失 | 40,000 | ||

前期に発生した売掛金が貸し倒れたときは、まずは設定している貸倒引当金を取り崩し、設定額を超えた分は貸倒損失[費用]で処理します。

7.前期に貸倒処理した岡山商事に対する売掛金¥20,000のうち、¥15,000を現金で回収した。なお、貸倒引当金の残高は¥4,000である。●

ア.現金 イ.売掛金 ウ.貸倒引当金 工.償却債権取立益 オ.貸倒損失力.貸倒引当金繰入

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 15,000 | 償却債権取立益 | 15,000 |

前期以前に貸倒処理した売掛金や受取手形を回収したときは、回収額を償却債権取立益[収益]で処理します。

8.当期首において、前期末の決算によって計上した未払利息¥22,000について再振替仕訳を行った。×

ア.未収利息 イ.前払利息 ウ.未払利息 工.前受利息 オ.受取利息力.支払利息

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払利息 | 22,000 | 未払利息 | 22,000 |

決算で費用・収益の前払い・前受けや未払い・未収の処理を行ったときは、翌期首に再振替仕訳をします。再振替仕訳とは、決算で行った仕訳の逆仕訳をいいます。

決算で行った仕訳:

| 支払利息 | 22,000 | 未払利息 | 22,000 |

再振替仕訳:

| 未払利息 | 22,000 | 支払利息 | 22,000 |

9 決算において、売上勘定の貸方残高¥2,540,000を損益勘定に振り替えた。●

ア仕入イ.売上 ウ.売上原価 工.資本金 オ.繰越利益剰余金カ損益

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 2,540,000 | 損益 | 2,540,000 |

決算において、収益の勘定残高は損益勘定の貸方に振り替えます(仕訳の貸方が「損益」となります)。

10.決算において、仕入勘定で算定した売上原価¥1,650,000 を損益勘定に振り替えた。×

ア.仕入 イ.売上原価 ウ.損益 工.資本金 オ.繰越利益剰余金力.売上

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 1,650,000 | 仕入 | 1,650,000 |

決算において、費用の勘定残高は損益勘定の借方に振り替えます(仕訳の借方が「損益」となります)。

11.当期の収益総額は¥1,230,000で費用総額は¥876,000であった。この差額を損益勘定から繰越利益剰余金勘定へ振り替える。×

ア.収益 イ.費用 ウ.損益 工.資本金 オ.利益準備金力.繰越利益剰余金

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 354,000 | 繰越利益剰余金 | 354,000 |

決算において、各収益の勘定残高は損益勘定の貸方に、各費用の勘定残高は損益勘定の借方に振り替えます。

そして、損益勘定の貸借差額で当期純利益または当期純損失を計算し、当期純利益の場合には、損益勘定から繰越利益剰余金勘定の貸方に振り替え、当期純損失の場合には、損益勘定から繰越利益剰余金勘定の借方に振り替えます。

収益の振り替え:

| 収益の勘定 | 1,230,000 | 損益 | 1,230,000 |

費用の振り替え:

| 損益 | 876,000 | 費用の勘定 | 876,000 |

繰越利益剰余金への振り替え:

| 損益 | 354,000 | 繰越利益剰余金 | 354,000 |

12株主総会において、繰越利益剰余金を財源として、株主配当金¥500,000、利益準備金積立額¥50,000が承認された。株主配当金については承認後、ただちに普通預金口座を通じて支払った。●

ア.当座預金 イ.普通預金 ウ.資本金 工.利益準備金オ.繰越利益剰余金 力.損益

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 550,000 | 普通預金 | 500,000 |

| 利益準備金 | 50,000 | ||

繰越利益剰余金からの配当等なので、繰越利益剰余金[資本]の減少で処理します。

なお、株主総会で承認したときは、株主配当金については未払配当金[負債]で処理するのですが、本問では「承認後、ただちに普通預金口座を通じて支払った」とあるので、未払配当金勘定を経由することなく、普通預金[資産]の減少で処理します。

また、利益準備金の積立額は利益準備金[資本]で処理します。

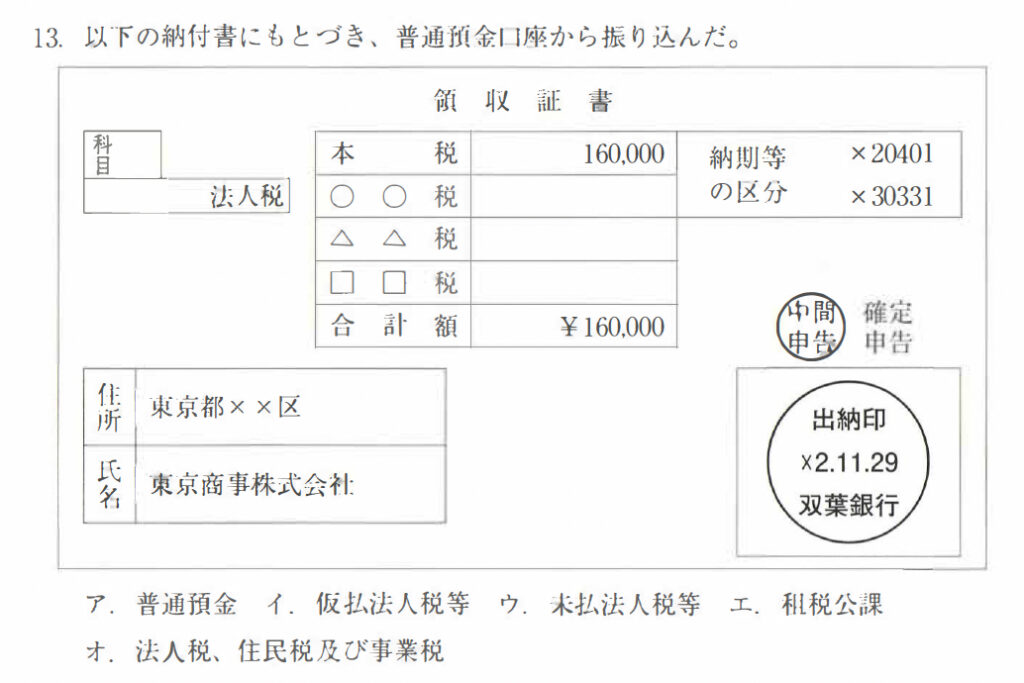

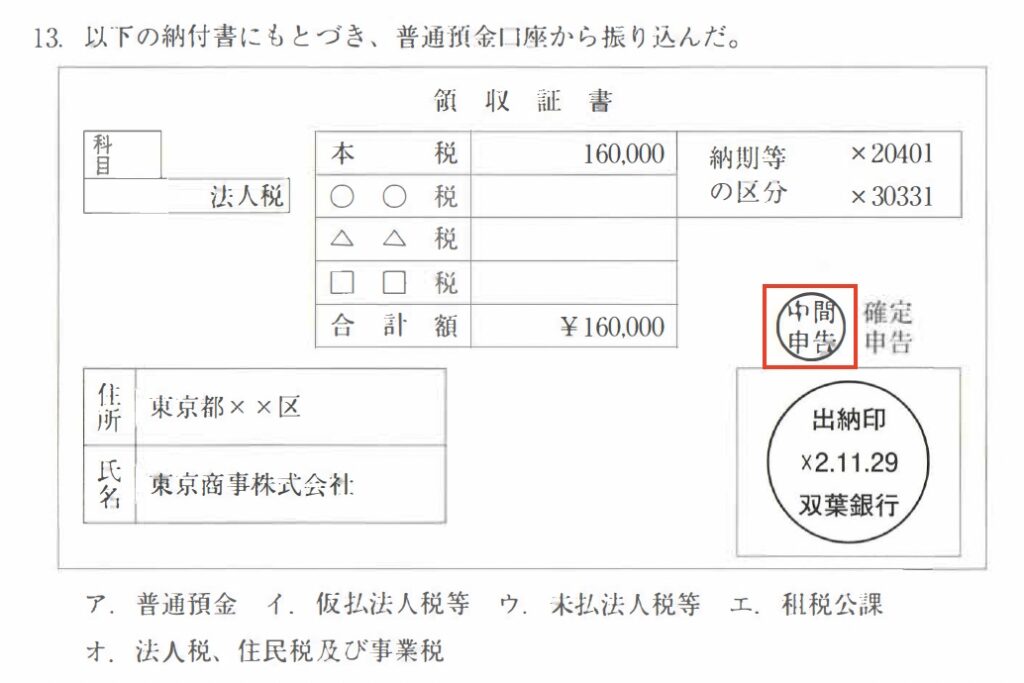

13.以下の納付書にもとづき、普通預金口座から振り込んだ。×

ア.普通預金 イ.仮払法人税等 ウ.未払法人税等 工.租税公課オ.法人税、住民税及び事業税

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 160,000 | 普通預金 | 160,000 |

「法人税」の「中間中告」となっているので、160,000円は法人税の中間申告・納付額であることがわかります。したがって、仮払法人税等[資産]で処理します。

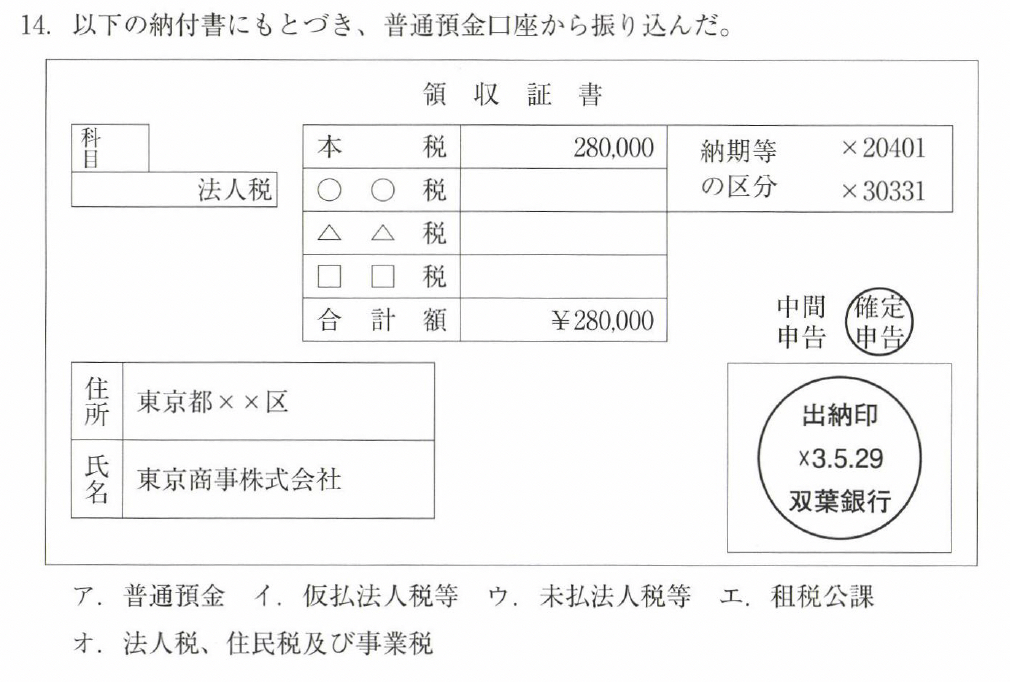

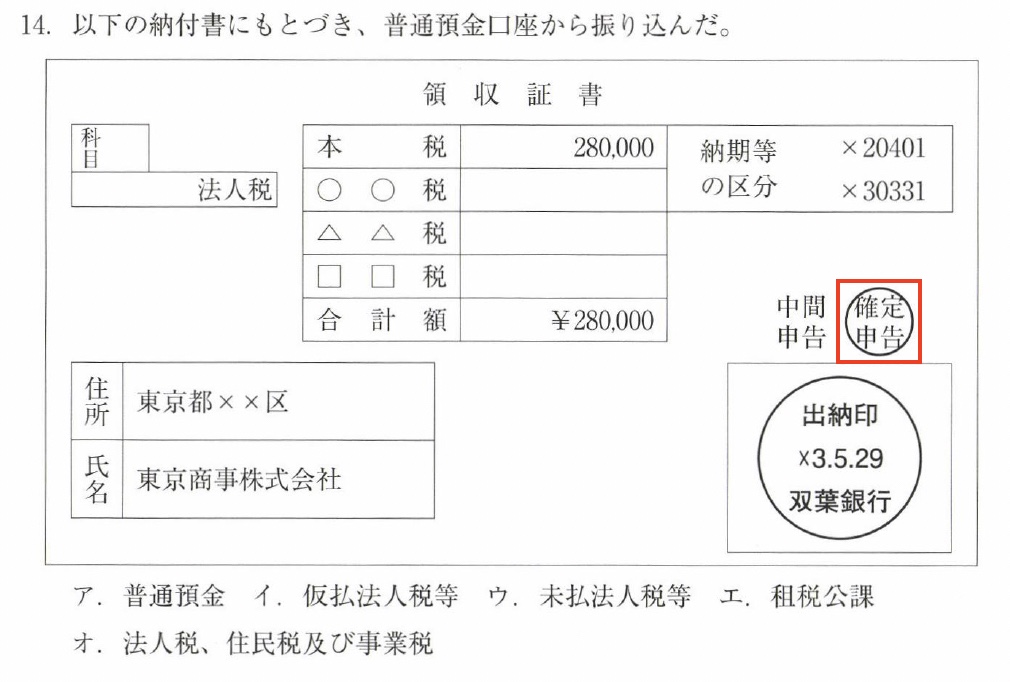

14以下の納付書にもとづき、普通預金口座から振り込んだ。●

ア.普通預金 イ.仮払法人税等 ウ.未払法人税等 工.租税公課オ.法人税、住民税及び事業税

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 280,000 | 普通預金 | 280,000 |

「法人税」の「確定申告」となっているので、280,000円は法人税の確定申告・納付額であることがわかります。

これは、決算時に計上した未払法人税等を納付したということなので、未払法人税等[負債]の減少で処理します]

コメント