1 .商品¥50,000を仕入れ、代金のうち¥10,000はすでに支払った手付金を充当し、残額は掛けとした。なお、引取運賃¥1,000は現金で支払った。●

ア.現金 イ.売掛金 ウ.前払金 工.前受金 オ.買掛金 力.仕入

2.先週末に掛けで仕入れた商品50個(@¥6,000)のうち、本日、5分の1を返品し、代金は掛け代金から控除した。●

ア.現金 イ.売掛金 ウ.商品 工.買掛金 オ.売上 力.仕入

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 60,000 | 仕入 | 60,000 |

仕入戻し(返品)があったときには、仕入時の逆仕訳をします。

- 総仕入高:@6,000円×50個=300,000円

- 仕入戻し:@6,000円×10個=60,000円

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300,000 | 買掛金 | 300,000 |

| 買掛金 | 60,000 | 仕入 | 60,000 |

3.販売用の中古車を¥660,000で購入し、代金は掛けとした。なお、当社では中古車販売業を営んでいる。×

ア.現金 イ.売掛金 ウ.車両運搬具 工.仕入 オ.買掛金 力.未払金

| 借方 | 貸方 | ||

|---|---|---|---|

| 車両運搬具 | 660,000 | 未払金 | 660,000 |

中古車販売業において、販売するために購入した中古車は商品です。したがって、中古車を購入したときは、仕入[費用]で処理します。また、掛け代金は買掛金[負債]で処理します。

4.得意先に掛けで商品80個(取得原価は@¥5,000、売価は@¥8,000)を販売していたが、このうち2個が品違いのため、返品されてきた。●

ア.現金 イ.売掛金 ウ.商品 工.買掛金 オ.売上 力.仕入

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 16,000 | 売掛金 | 16,000 |

売上戻り(返品)があったときは、売上時の仕訳の逆仕訳をします。

- 総売上高:@8,000円×80個=640,000円

- 売上戻り:@8,000円×2個=16,000円

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 640,000 | 売上 | 640,000 |

| 売上 | 16,000 | 売掛金 | 16,000 |

5.北海道商事は青森商事へ商品¥203,000(送料込み)を販売し、代金は月末に受け取ることにした。また、同時に配送業者にこの商品を引き渡し、送料¥3,000(費用処理する)は小切手を振り出して支払った。●

ア.現金 イ.当座預金 ウ.売掛金 工.買掛金 オ.売上 力.発送費

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 203,000 | 売上 | 203,000 |

| 発送費 | 3,000 | 当座預金 | 3,000 |

売上諸掛りを支払ったときは、発送費[費用]で処理します。なお、送料3,000円込みで販売しているので、売上[収益]および売掛金[資産]は203,000円で処理します。

小切手

6.商品¥155,000(送料込み)を販売し、代金のうち¥20,000はすでに受け取った手付金を充当し、残額は掛けとした。同時に運送会社に商品を引き渡し、送料¥5,000(費用処理する)は後日支払うことにした。●

ア.発送費 イ.売上 ウ.前払金 工.未払金 ォ.前受金 力.売掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 前受金 | 20,000 | 売上 | 155,000 |

| 売掛金 | 135,000 | ||

| 発送費 | 5,000 | 未払金 | 5,000 |

商品の売上に先立って、手付金を受け取ったとき、前受金[負債]で処理しています。したがって、商品を売り上げたときは前受金[負債]を減少させます。また、運送会社に支払う送料は後払いなので、未払金[負債]で処理します。

7.商品¥200,000をクレジット払いの条件で販売するとともに、信販会社へのクレジット手数料(販売代金の2%)を計上した。●

ア.現金 イ.当座預金 ウ.売掛金 工.クレジット売掛金 オ.売上力.支払手数料

| 借方 | 貸方 | ||

|---|---|---|---|

| クレジット売掛金 | 196,000 | 売上 | 200,000 |

| 支払手数料 | 4,000 | ||

クレジット払いの条件で商品を売り上げたときの、あとで代金を受け取る権利はクレジツト売掛金[資産]で処理します。なお、信販会社への手数料は支払手数料[費用]で処理します。

- 支払手数料:200,000円×2%=4,000円

- クレジット売掛金:200,000円-4,000円=196,000円

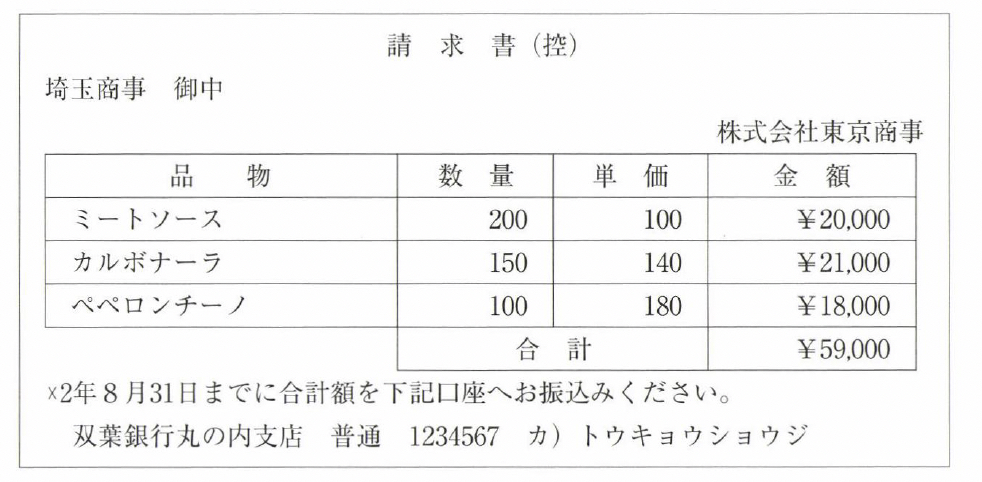

8.東京商事は、埼玉商事に対する1か月の売上(月末締め、翌月末日払い)を集計して次の請求書の原本を発送した。なお、埼玉商事に対する売上は、商品発送時ではなく、 1か月分をまとめて仕訳を行うこととしている。●

ア.現金 イ.当座預金 ウ.売掛金 工.買掛金 オ.売上 力.発送費

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 59,000 | 売上 | 59,000 |

【証ひょうからの読み取り】請求書(控)の内容から、売上[収益]を計上します。また、代金は後日受け取るため、売掛金[資産]で処理します。

コメント