資金運用を分析する際に、まず確認すべき指標の一つが「対前期売上高伸び率」です。

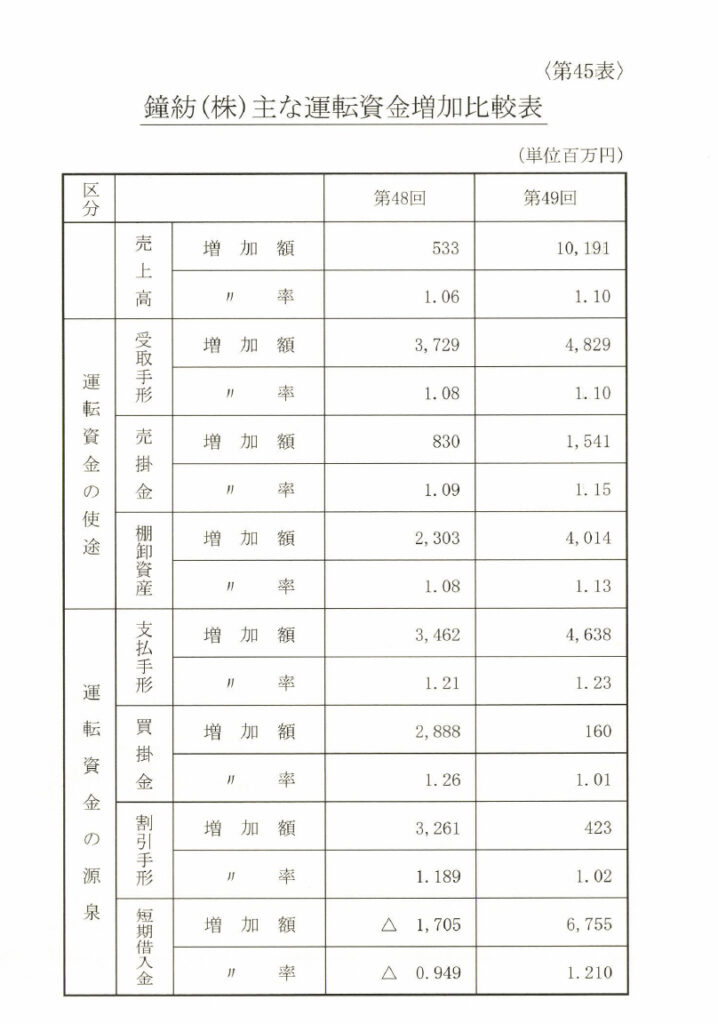

例えば、第48回の売上高伸び率は106%、第49回は110%でした。同時に、第49回が繊維業界に不況の兆しが現れ始めた時期であることも背景として押さえておく必要があります。

これらの情報を基に数値を比較すると、運転資金の増加額における変化が特に注目されます。

運転資金と売上高増加の関係

「第45表」では、売上高の増加率と運転資金の増加率を比較しています。

このデータから特筆すべき点は、第49回において、売掛金と受取手形の増加率が売上高の増加率を大きく上回っていることです。

この現象は、売上高の増加が運転資金の効率的な管理に追いついていないことを示唆しています。

不況の影響で売掛金の回収状況が悪化し、さらに手形の支払期限が延びたことが原因と考えられます。この不足資金を補填するために、支払手形が大幅に増加している点が特徴的です。

特に、第49回では支払手形の増加率が最高値を記録しており、その背景には棚卸資産の増加が関与していることが分かります。

棚卸資産の増加とその影響

棚卸資産の増加に伴い、追加で必要となる資金が発生し、その一部を支払手形で賄っています。しかし、支払手形の制約を超えた分は短期借入金の増加として表れます。このような資金補填の流れは景気下降期に多くの企業で見られる現象です。

さらに注目すべきは、買掛金の増加率の低さです。通常、棚卸資産が増加する際には、それを支えるために買掛金も一定程度増加するのが自然な流れです。しかし、このケースでは買掛金の伸び率が極端に低いことが確認されました。

買掛金の低い伸び率が示す課題

買掛金の伸び率が低い背景には、いくつかの要因が考えられます。

仕入先の信用供与の縮小

景気悪化に伴い、仕入先がリスク回避のために厳格な支払い条件を求めた可能性があります。

仕入の抑制

決算に向けて在庫調整を急遽行い、仕入を抑制した結果、買掛金が増えなかった可能性があります。

現金払いの増加

現金払いの割合が高まり、運転資金にさらなる負担がかかった可能性も考えられます。

これらの要因が複合的に影響し、運転資金の増大や資金繰りの悪化を招いたと推測されます。

在庫管理と資金効率の重要性

棚卸資産の回転率が前期と比較して低下している点も見逃せません。仮に回転率を前期と同じ3回転に維持できていた場合、棚卸資産の残高は約10億円削減できた計算になります。

この削減は資金需要を減少させ、短期借入金を減らすことにもつながります。

年利8%で計算すると、10億円の短期借入金削減により年間8,000万円の金利負担を軽減できたことになります。この金額はそのまま経常利益の増加につながります。

適切な在庫管理が利益向上に直結する好例といえるでしょう。

資金運用の全社的責任

資金運用の本質は、単に資金担当者の責任に留まりません。資金の使途を日常の営業活動の中で効率的に管理し、全社的に指導を徹底することが求められます。日々の業務や意思決定が最終的に資金効率を左右するのです。

適切な資金運用を実現するためには、全社員が自らの行動が財務状況に与える影響を理解し、それを改善する意識を持つことが重要です。資金運用の鍵は、企業全体で効率的な運営を目指す姿勢にあります。

コメント