銀行との交渉は、企業の資金運用やコスト削減において大きな成果をもたらす可能性があります。ただし、交渉を成功させるには、戦略的かつ準備を整えたアプローチが必要です。

本記事では、金利交渉を中心に、銀行との交渉を有利に進めるための具体的な方法と注意点について解説します。

1. 交渉の基本方針

1-1. 交渉材料を用意する

金利の現状と問題点を明確化

実質金利が高すぎる理由を説明し、具体的な計算データを示します。

双方のメリットを提示

自社の財務健全性が向上することで、銀行側にもリスク軽減や取引継続といったメリットがあることを説得的に説明します。

1-2. 他行との競争を活用

比較材料を提示

他の金融機関が提供する条件を具体的に挙げ、それを交渉の根拠とします。

選択肢の幅を見せる

「他行の条件も検討中」というスタンスを取ることで、銀行に競争意識を芽生えさせます。

1-3. 追加取引の提案

交渉材料を増やす

新規借入や銀行の保険商品、他の金融サービスの利用を条件として提示します。

相互利益の提案

取引を拡大することで、金利引き下げの代償としての妥協点を設けます。

2. 信頼関係の構築

銀行は、取引先の信頼性と長期的な関係性を重視します。交渉の成功には、安定した返済能力や誠実な対応を示すことが重要です。

経営の安定性をアピール

自社の収益性や資金繰りの健全性をデータで示し、信用を高めます。

柔軟な交渉スタンス

金利引き下げだけに固執せず、返済スケジュールの調整や借入期間の延長といった選択肢を交渉に盛り込みます。

3. 交渉の具体的な手法

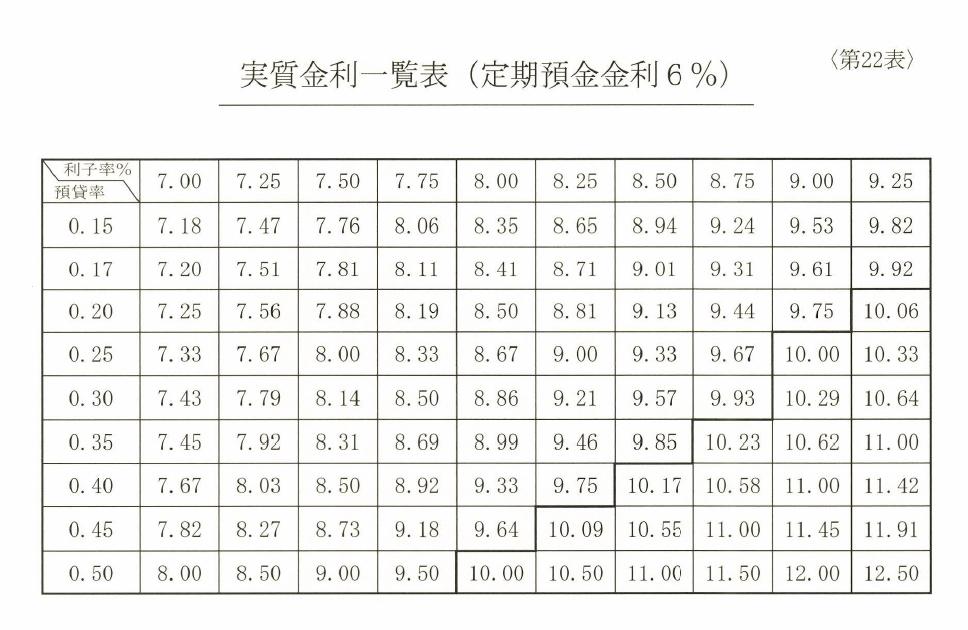

3-1. 実質金利を明確に示す

計算根拠を提示

実質金利が高い理由や他行との比較結果を「第22表」などの具体的な資料で示します。

銀行の利益を理解する

銀行が金利で利益を得ている点を踏まえ、合理的な根拠で説得します。

3-2. 定期預金や積金を活用

交渉材料としての定期預金

定期預金の減額や一時解約をちらつかせ、銀行にプレッシャーを与えます。

解約は最終手段

定期預金の解約は、銀行との関係を断つ覚悟が必要なため、慎重に判断します。

3-3. 粘り強い交渉

頻繁に訪問する

定期的に銀行を訪れ、交渉の進捗を確認します。

具体例から学ぶ

H社長の例では、毎日銀行に足を運ぶことで0.2%の金利引き下げを実現。5日間通い続け、相場より0.5%低い金利を引き出したケースもあります。

4. 注意点と成功の鍵

交渉を成功させるためには、銀行に対するアプローチの仕方が重要です。

注意点

過度に攻撃的な態度を取らない

銀行との交渉は相互利益を追求する話し合いであるべきです。攻撃的な姿勢は信頼関係を損なうリスクがあります。

現実的な提案を行う

単に金利引き下げを要求するのではなく、銀行にもメリットがある具体的な提案を用意します。

成功のポイント

深く考えた交渉姿勢を示す

実質金利や財務状況に精通している経営者には、銀行は信頼を寄せやすくなります。

粘り強さを発揮する

諦めずに交渉を続けることで、銀行側の認識を変えることができます。

5. 交渉成功事例とその効果

実際の交渉で成果を上げた例は、企業にとって貴重な学びとなります。

H社長の成功例

0.2%の金利引き下げを達成し、セミナー費用以上のコスト削減効果を実現。

別の企業の粘り強さ

5日間連続で銀行に通い、相場より0.5%低い金利を引き出した。銀行側は呆れつつも、その姿勢に感心を示したという。

まとめ

銀行との交渉は、戦略的な準備と粘り強さが求められるプロセスです。実質金利や他行との比較を根拠に、交渉材料を用意することで、条件改善の可能性を高めることができます。また、信頼関係を構築し、相互利益を重視した提案を行うことが成功の鍵となります。

交渉に臨む姿勢が銀行からの信頼を引き出し、結果的に有利な条件を引き出すことにつながります。適切な交渉を通じて、企業の資金運用効率を高め、健全な経営を実現しましょう。

コメント