目次

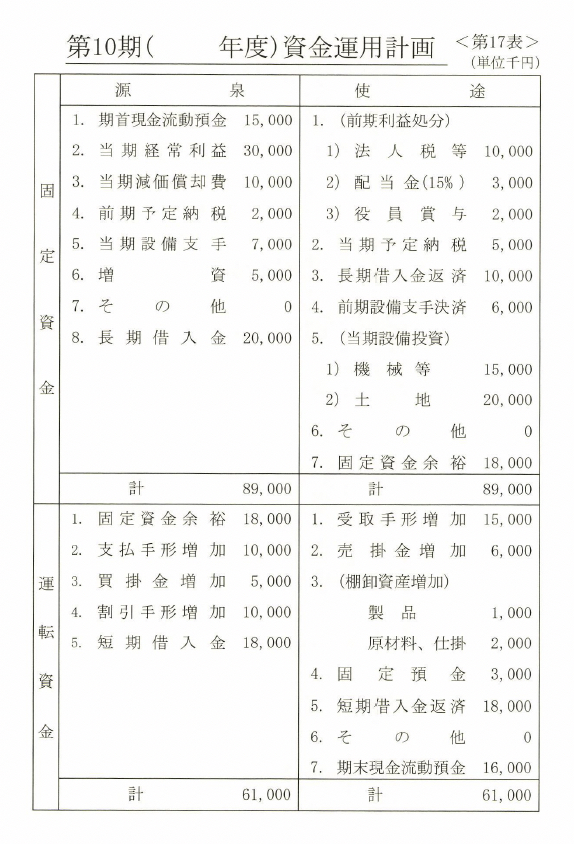

資金運用計画の再確認

資金運用計画が完成した段階で、この表を再確認することが重要です。

ここに記載されている数値はすべて期中の増減を示しています。

そのため、期首、すなわち前期末の数値に期中の増減額を加減することで、期末の数値を算出することが可能となります。このプロセスを通じて、期末バランスシートを作成する準備が整います。

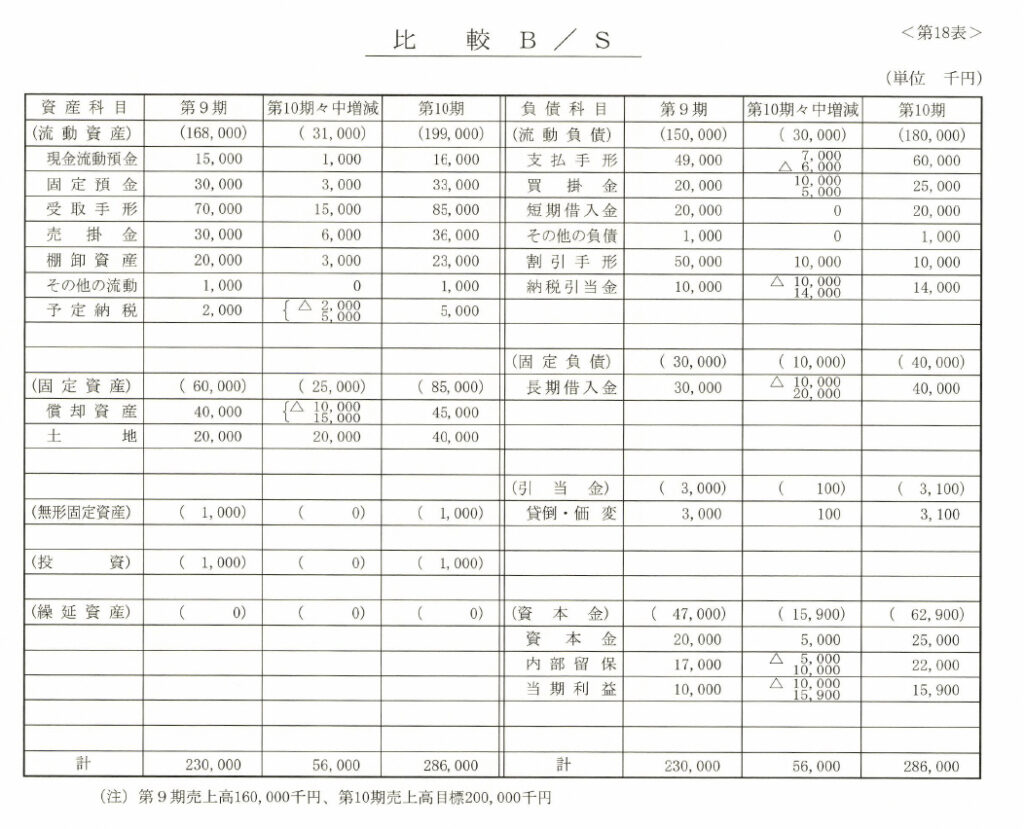

作成のための基本的な流れ

期末バランスシートの作成は、「資金運用計画」と「比較B/S」を基に行います。「資金運用計画」は、期中の資金運用計画を示す表であり、「比較B/S」はこれを基に構築されるバランスシートです。

「資金運用計画」の確認

期中の増減データを確認し、転記ミスや記載漏れがないかを再度チェックします。

「比較B/S」への転記

「資金運用計画」の数値を、「比較B/S」の期中増減欄に正確に転記します。

正確な転記の重要性

バランスシート作成の成功は、転記作業の正確性にかかっています。

「資金運用計画」の各項目を慎重に確認し、それを正確に「比較B/S」に反映することが求められます。

特に増減の符号や単位に注意を払いながら作業を進めてください。

まとめ

期末バランスシートの作成は、資金運用計画を基にした慎重な作業が必要です。

「資金運用計画」と「比較B/S」を活用しながら、正確な転記と計算を行うことで、事業の現状を正確に反映したバランスシートを完成させることが可能です。

この基礎を理解することで、より高度な財務分析や経営判断に活用できるようになります。

コメント