利益計画書は、損益計算書の形式を基本に作成するのが便利である。ただし、製造業以外の業種ではそのままで問題ないが、製造業の場合は損益計算書と製造原価報告書の二つが存在する。

この場合、それぞれの内容を統合し、簡潔な形式に再構成して一つの利益計画書にまとめる必要がある。

まず、非製造業における損益計算書の原理を理解し、その原理を製造業にも応用することから始めるべきである。

なぜなら、伝統的な製造業の計算法―つまり製造原価という考え方は、過去の実績を計算するには適しているものの、将来的な利益を計画する際には非常に不便であり、場合によっては重大な誤りを引き起こす可能性があるからだ。

この点についての詳しい説明は後述することとし、まずは非製造業の利益計画書について説明することにする。

非製造業の利益計画書について

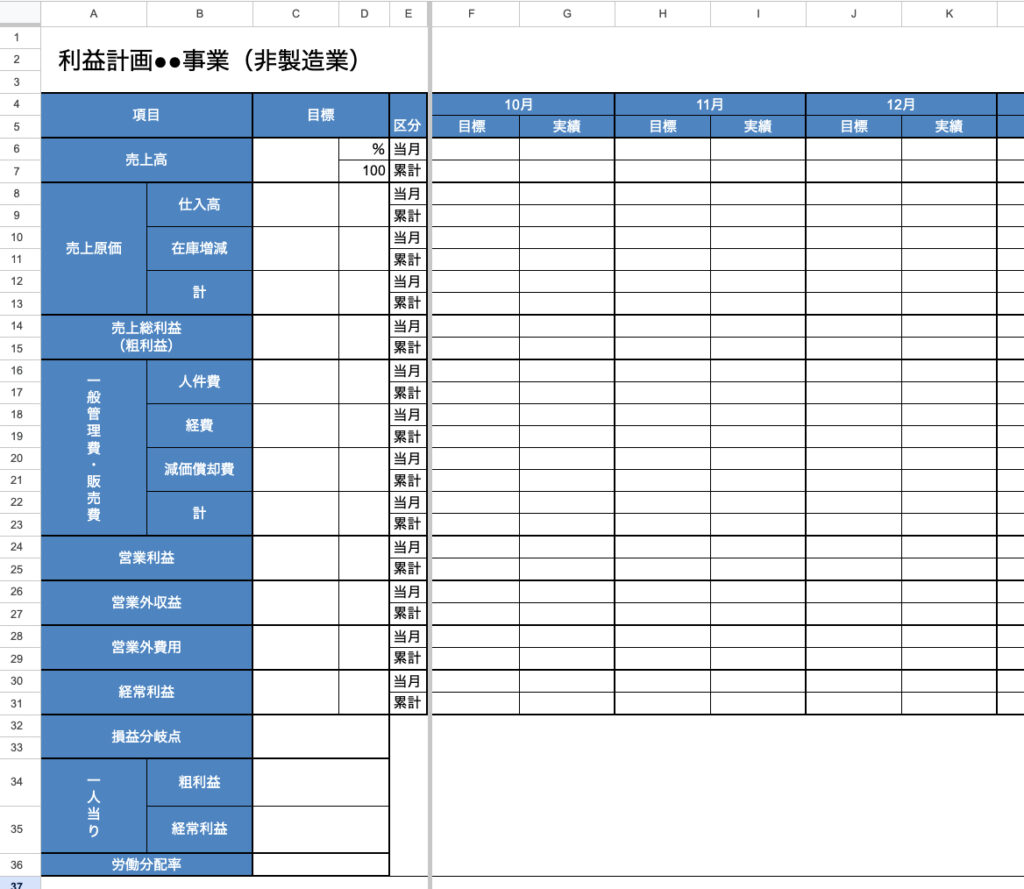

利益計画のフォーマットは下記のようなものである。

経常利益までが計画である。

それより下はチェック項目である。

利益計画を策定する際には、少なくともこの程度のチェックを行うことが不可欠である。明確な定義付けや対照表の作成を通じて、項目の漏れや重複を排除し、計画の精度を高めることが求められる。

注意点

基本構造について

まず、表側の項目について説明する。これは損益計算書と基本的に同じ構造であるため、特に難しい部分はないと考えられる。

一般管理販売費について

さらに補足しておきたいのは、一般管理販売費の扱いについてである。これを大きく「人件費」「経費」「減価償却費」の三つに分類してまとめている。

利益計画においては、このように項目を集約してシンプルにすることが重要である。

経費を勘定科目ごとに細かく列挙すると、記載が繁雑になり、全体の見通しが悪くなるため、かえって不便になる。

どうしても経費を詳細に記載したい場合は、別紙として明細を作成し、必要に応じて参照できるようにするのが適切である。

減価償却費について

減価償却費を別項目として扱う理由は、資金運用計画において必要な数値だからである。

減価償却費は、会計上は費用として計上されるが、実際には現金の支出を伴わない。そのため、経常利益は、実際の資金増加額よりも減価償却費分だけ少なく表示されることになる。

言い換えれば、経常利益に減価償却費を加えた「減価償却前利益」が、資金の総増加額を示している。したがって、資金運用計画を立てる際には、経常利益と減価償却費を資金増加項目として計上する必要があるのである。

試算表との連動

念のため補足すると、利益計画の各項目が試算表のどの勘定科目に該当するのかを明確に定義しておく必要がある。これにより、項目の漏れや重複を防ぐことができる。この対応関係を一目で確認できるように、対照表として明記しておくと、計画作成や管理の際に間違いを避けることができる。

目標

次に設定するのは目標である。目標は金額だけでなく、売上高を100%とした場合の各項目の比率も記入できる形式にする。これにより、金額と割合の両方から計画を把握でき、計画のバランスをより的確に評価できるようになる。

目標は、年度目標として計画の最初に掲げる。計画年度にこれだけの利益を達成する、という社長の強い決意を具体的な数字で示すのが、この年度目標である。この目標が、すべての計画の出発点となる。

月ごとの数字を積み上げて12カ月分を合計する「積上げ方式」はよく見かけるが、これは社長として取るべき正しい姿勢ではない。月ごとの利益を積み上げて「一年の結果としてこうなった」とするのは、経営ではなく単なる「経理」に過ぎない。

月単位で物事を考えていると、どうしても目先の数字に囚われる近視的な経営になってしまう。こうした短期的な視点での管理は、社員の役割であり、社長はもっと大きな視野で全体を見渡し、年度単位の目標を指針として経営を進めるべきである。

社長は、常に年単位で物事を考えるべき存在である。そして、その視点はさらに何年も先を見据えたものでなければならない。もし月単位で目の前のことばかり考えていたら、長期的な展望を持つことなど到底できるはずがない。経営者の役割は、短期の数字に囚われず、大きな目標と将来のビジョンを描くことである。

チェックするための月別予実

年度目標は、進捗状況を確認するために月別に展開される。その際、各月には以下の「四つ」の数字を記入する:

- 月別目標

- 月別実績

- 累計目標

- 累計実績

これにより、各月の進捗状況だけでなく、累計での達成度も把握でき、計画全体の管理がしやすくなる。

各項目年間目標入力

経常利益

最初に記入すべきは経常利益の目標である。この目標は、「一人当たりの経常利益」を基準に考えると設定しやすい。一人当たりの経常利益をどれだけにしたいのかを、社長自身が明確な意思をもって決定すればよい。

この基準を定めることで、会社全体の目標が具体化し、計画の指針となるのである。

利益目標が「いくらなら妥当か」を考えることは全くの無駄である。なぜなら、利益目標の妥当性を判断する科学的な基準など存在しないからだ。それは可能性を塞いでしまうことであって、前向きな目標とはかけ離れたものになる。

唯一存在するのは、社長自身の明確な意思だけである。経営の方向性を決めるのは社長の決断であり、それが利益目標の基準となるのである。それが社長の決定である。

それは、会社を存続させるという社長の社会的責任から生まれる決意に他ならない。

その決意に基づいた利益目標を達成するために、必要な数字を明確にすることが利益計画の目的である。

社長が目標を立てても、不可能な売上高目標に社員から、反論の声が上がる。

このような反論は一見正論のように思えるが、実際には全くの誤りである。

この数字は、実現可能か不可能かを論じるものではない。会社を存続させ、社長が意図する利益を上げるためには、これだけの数字を実現しなければならないという目標を示す数字である。

もしこの数字を達成できなければ、会社は倒産するかもしれない。たとえ倒産を免れても、『危ない会社』に成り下がってしまう。

この数字は、できるかできないかを議論するものではない。どうしても達成しなければならない数字だ。

そして、この数字を実現するための方法を、これから考える必要があるのだ。それが目標である。

このように、利益計画とは社長の決意そのものを表すものであり、その根本は経常利益目標にある。

会社内のすべての目標や行動は、この経常利益目標を出発点とし、最終的にはこの目標に帰着する。経常利益目標が定まれば、次に行うべきは、そこから逆算を進めていくことである。具体的な流れについては、表を参照しながら確認する。

営業外費用

経常利益の上に位置する営業外費用については、過去の実績を参考におおよその見当をつける程度で十分である。

借入している場合は、支払利息が営業外費用に入ることを忘れずに入力する。借入金額が大きいと支払利息も大きくなるので注意しなければならない。

営業外収益

営業外収益も過去の実績を参考におおよその金額を予測して入力する。

営業利益

各数字が揃ったら、次に営業利益を計算する。計算式は以下の通りである:

経常利益 + 営業外費用 - 営業外収益 = 営業利益

この計算によって、達成すべき営業利益の金額が明確になる。

一般管理費

人件費

次に行うのは、一般管理費と販売費の見積りである。人件費の見積りにおいては、従業員数の増減や定期昇給、ベースアップの見込みを織り込むことが不可欠である。

人件費の見積もりについては、人件費見積表を作成して、計算する。

万一予想外の事態が起こった場合には、その時点で計画を修正すればよい。重要なのは、計画は単なる予想や当て物ではなく、前向きな思考と具体的な行動を決定するための指針であるという点だ。たとえ賃金の上昇率が正確に分からなくても、事業経営の基本的な方向性を決めることは可能である。この点を忘れてはならない。

経費と減価償却

経費と減価償却については、過去の伸び率を参考にしながら、大胆に「エイッ」と見積もりを決めてしまうのが最も効率的だ。

一見乱暴に思えるが、多少の誤差があっても、全体の方向性には大きな影響を与えない。それでも不安に感じる場合は、経費を勘定科目別に細かく見積もる方法もあるし、減価償却については設備計画を基にチェックすることが可能である。この点も補足しておく。

ここで注意すべき点は、一般管理費や販売費の見積もりを十分な余裕を持たせて行うことである。

これをギリギリの数値で見積もってしまうと、結果的に収益目標が甘くなり、経営を危険にさらすことになる。

坂本藤良は著書『倒産学』の中で、経費予算を厳しく設定した結果、予算超過に苦しむ状況が常態化していたことを記している。このような問題を避けるためにも、余裕のある見積もりを心がける必要がある。

売上総利益

次に、営業利益に一般管理費と販売費を加えて、目標粗利益を計算する。この粗利益こそが、利益の源泉である。

実際のところ、利益計画はこの粗利益の設定までで十分といえる。必要な粗利益が確保できるのであれば、売上高そのものにこだわる必要はない。

売上高にこだわると、

むしろ、必要な粗利益が得られる限り、売上高は低い方が効率的で望ましいのである。

売上原価

従来の粗利益率をもとに原価率を出す。

売上高

とはいえ、この理想的な姿を簡単に実現するのは難しい。そのため、従来の粗利益率を基に売上高を試算してみる。計算式は以下の通りである。

粗利益 ÷ 粗利益率 = 売上高

ただし、ここで算出される売上高は、あくまで目標ではなく試算であり、一応の目安として捉えるべきものである。それでも、従来の粗利益率を基にしているため、実際の姿にかなり近い数値を示していると言える。

高い目標がはじきだされる

新しい可能性の模索

このように算出された数字が、しばしば非常に高い値になるのは一般的である。

その数字を目にして、一瞬驚くかもしれない。しかし、次の瞬間には「どうやってこの売上を達成しようか」と頭がフル回転を始める。あれこれ苦心する中で、やがて何らかの成算を得る姿が浮かび上がる。これこそが利益計画の真の効用である。

このように、利益計画に表れる数字は、過去の実績から見れば信じられないほど大きなものとなるのが常である。しかし、それが経営者を動かし、新たな可能性を切り開く原動力となるのである。

その数字を不可能だと決めつけてしまえば、目指すべき利益を諦めざるを得なくなる。それだけでなく、場合によっては赤字に転落する危険さえある。

そうであるならば、その売上目標を何としても達成しなければならない。そのためには、従来の考え方ややり方を捨て、新たな方法を模索する必要があることが明白になる。ここで、社長自身の意識革命が起こり、それが会社を変革する原動力となる。

この意識革命こそ、利益計画がもたらす最大の効用であると言える。

利益目標を実現するための売上達成について

しかし、ではどうやってこの利益を実現するための売上を達成するのかという課題に直面すると、利益計画だけでは解決できないのが現実である。

多くの企業では、利益計画を設定するだけで満足し、その後の具体策を欠いたまま、ただ社員に気合いを入れるよう促すだけに終わっている。しかし、このような方法では大きな効果を期待するのは難しい。必要な売上を達成するためには、ただ社員にハッパをかけるだけでは解決にならない。実効性のある具体的な戦略が不可欠である。

売上をどう達成するかを考えるのは、社長自身の役割である。そして、それを具体化するには、「販売計画」を活用するのが最適である。販売計画の詳細については次章で述べるとして、ここでは話を進めよう。

利益計画の目標値は、単独で決まるものではない。事業方針、販売計画、設備計画、要員計画、資金運用計画などと相互にチェックし合いながら、綿密に練り上げていく必要があることを忘れてはならない。これらの計画が連携することで、実現可能で効果的な目標が設定されるのである。

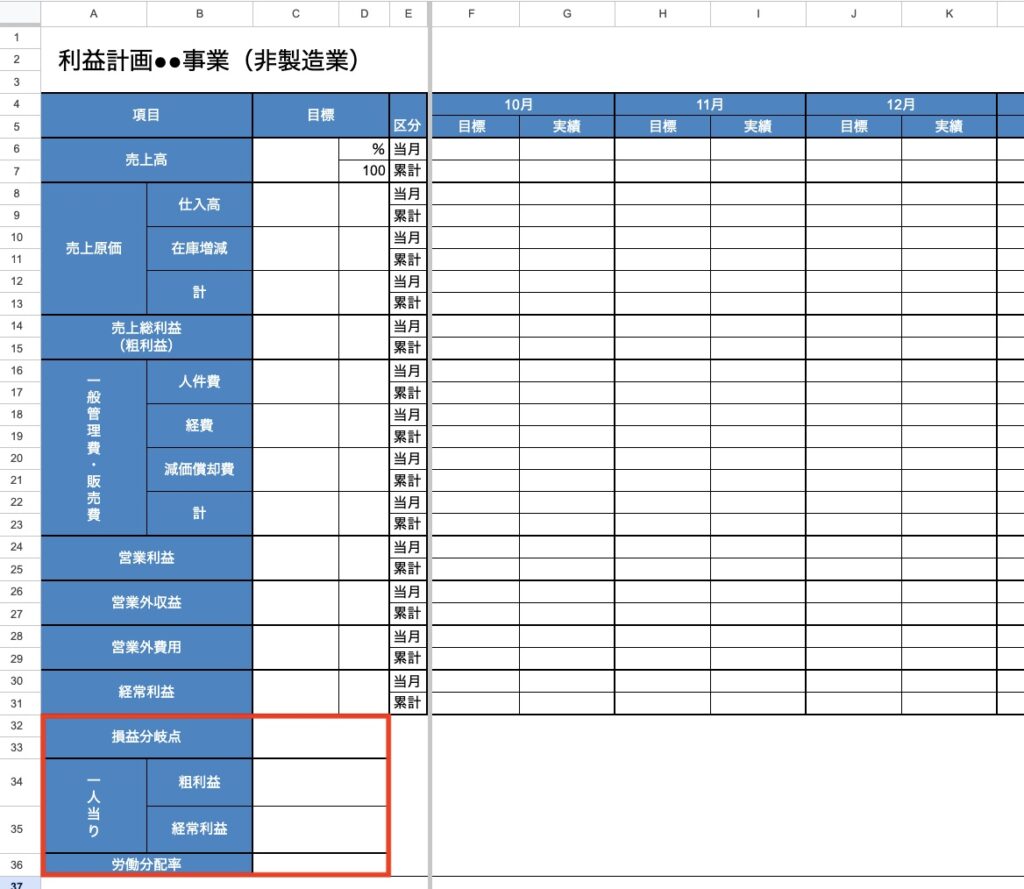

総合チェック

総合的なチェックを行うためには、いくつかの重要な指標が必要となる。その指標には、損益分岐点、一人当たり粗利益、一人当たり経常利益、労働分配率などが含まれる。これらを確認することで、計画の実現可能性や効率性を総合的に評価できる。

損益分岐点(チェック項目)

まず、損益分岐点の計算式は以下の通りである:

損益分岐点 = 固定費 ÷ (1 – 変動費 ÷ 売上高)

この計算によって、売上高がどの水準に達すれば損益がゼロとなるか、すなわち利益が出始める最低ラインを把握することができる。この指標は、事業運営の健全性を確認するうえで極めて重要である。

損益分岐点を算出するには、費用を変動費と固定費に分ける必要がある。

変動費とは、「売上高の増減に比例して増減する費用」のことであり、代表的なものが売上原価である。売上が増えれば比例して増加し、逆に売上が減れば減少する費用がこれに該当する。費用の性質を正確に分類することで、損益分岐点の計算精度が高まる。

固定費とは、「売上高の増減に関係なく、一定期間内に発生する費用」のことである。売上原価以外のすべての経費を、便宜上固定費として計算すればよい。

「便宜上」というのは、売上原価以外の費用の中にも一部変動費が含まれる場合があるが、それはごく僅かであり、無視して固定費として扱うという意味である。このため、計算上、変動費は実際より少なく、固定費はやや大きくなる傾向があるが、損益分岐点の目安を把握するには十分である。

この誤差は、損益分岐点を実際よりも高めに算出することになる。つまり、結果として必ず安全サイドに偏る計算となる。この差異は、実際の損益分岐点より約5%程度高くなる傾向がある。しかし、この程度の誤差であれば、むしろ安全率として受け入れた方が経営上は有利であるといえる。

このように整理すると、計算が非常に簡単になる。具体的には、損益分岐点の計算式は以下のように展開できる:

損益分岐点 = 固定費 ÷ (1 – 変動費 ÷ 売上高)

= 固定費 ÷ (1 – 変動費率)

= (粗利益 – 経常利益) ÷ 粗利益率

このように式を簡略化すると、粗利益、経常利益、粗利益率の3つが分かれば、損益分岐点を計算できることになる。そして、これらの数字はすでに利益計画の中で明らかになっているものだ。

一人当たり粗利益(チェック項目)

一人当たり粗利益は、粗利益を従業員数で割って算出する。アルバイト・パートなどでは、0.5人などで換算する。

一人当たり経常利益(チェック項目)

一人当たり経常利益は、経常利益を従業員数で割って算出する。アルバイト・パートなどでは、0.5人などで換算する。

労働分配率(チェック項目)

念のため、労働分配率について説明すると、これは「粗利益に占める人件費の割合」を示す指標である。つまり、収益のうちどれだけが人件費に充てられているかを表すものである。

計算式は以下の通りである。

労働分配率 = 人件費 ÷ 粗利益

この指標も、利益計画に基づいて簡単に算出できる。労働分配率は、会社の収益構造やコスト管理のバランスを評価するうえで重要な目安となる。

月別への展開

年間目標とそのチェックが完了したら、次に進むべきはこれを月別に展開することである。

しかし、この月別展開を利益計画の段階で行うのは避けたほうがよい。なぜなら、その後に行う販売計画との整合性が取りにくくなり、計画作業が非常に複雑化してしまうからである。

実際にやってみるとわかるが、商品ごとの売上高を月別に展開した合計と、利益計画の月別展開が大きく異なることが多く、その調整が困難になる。これは計画プロセス全体の混乱を招く要因となる。

そのため、まず商品ごとの売上高を月別に展開し、その合計を算出する。そして、この月別の合計を利益計画の月別売上目標として転記する方法を取る。こうすることで、販売計画と利益計画の整合性が保たれ、計画作業全体がスムーズに進む。

次に粗利益を計算する。目標粗利益率を各月の売上高に掛けて算出し、その結果を四捨五入して、十万円単位など切りの良い数字に調整する。このようにすることで、計画値が実務的で扱いやすくなる。

こうして計算した結果、12カ月分の合計が当初の目標と多少の誤差が出る場合がある。その差異については、どこか適当な月の数字を調整して吸収すれば問題ない。こうした微調整によって、全体のバランスを取ることができる。

売上原価は、売上高から粗利益を差し引いて算出し、そのまま記入すればよい。また、一般管理費以下の項目については、基本的に年間目標を12分の1ずつ各月に配分する形で問題ない。これにより、計画が簡潔で分かりやすくなる。

ただし、十万円以下の端数は出さないように調整する。たとえば、減価償却費や営業外収益などを12等分した場合に十万円以下になる月が出る場合は、1カ月おきや2カ月おきなどの配分に切り替え、十万円以下の端数が発生しないよう工夫する。この調整により、計画書が簡潔で扱いやすいものになる。

ただし、人件費に関しては、賞与や期中昇給をどのように反映させるかという問題がある。賞与については、月別に均等に引当てる方法では実感がわきにくい場合、支給月(例:7月と12月)にその額を集中して計上する方法も取れる。

期中昇給については、昇給額を除いた基本の人件費をまず12等分し、その後、昇給後の月に昇給分を追加で割り振る形をとる。この方法で、計画の精度を保ちながら実際の支出に即した計画を作成できる。

こうして月別の数字をすべて割り付けたら、次に行うのは、各月の損益を上から順に計算することである。月別の損益がすべて算出できたら、次は累計目標を計算する。この累計目標を算出することで、全体の流れが明確になり、計画全体が完成する。この時点で、数字の記入作業はすべて完了したことになる。

ただし、前述の通り、他の計画(例えば販売計画や資金計画)との相互チェックを行う中で、数字を修正する必要が生じる場合があることを忘れてはならない。このプロセスは計画全体の整合性を保つために重要であり、柔軟に対応することが求められる。

記入について

毎月の実績を直接書き込む

では、利益計画書の記入をどのように行うべきか。これは、毎月の実績チェックの際に、それぞれの責任者が自分の表に直接記入するのが基本である。集計者、たとえば経理担当者が読み上げる数字を聞きながら、自分で記入していくのだ。

特に、社長自身が自ら記入することが重要である。

社長であるからこそ、自分で記入し、数字を直接確認するべきであり、他人に任せるのは誤りだ。他人に記入させることで、計画と実績の間の重要な細部を見落とす危険が生じるからである。

これを「面倒だ」とか、「社長がそんなことまでやる必要はない」と考えるのは、完全な怠慢であり、事業経営に真剣に取り組んでいない証拠に他ならない。

数字を自ら記入し確認することは、経営者としての責任であり、経営の本質を理解し実行するための基本的な姿勢である。

まして、この表では目標の隣に実績を記入する形式であるため、記入した瞬間に目標と実績を直接対比できる。これにより、社長の頭は即座に回転を始め、状況を把握して考えを巡らせるようになる。

中には、次の数字を聞き逃してしまい、もう一度聞き返すほど集中して対比に取り組む社長もいる。これは、数字と向き合うことの重要性を物語っている。

そんなことをしていたら時間がかかりすぎる、と考える人もいるかもしれない。しかし、たった一カ月の数字を把握するために、一カ月のうち一時間や二時間を費やすことが「時間がかかりすぎる」と言うのはおかしい話である。

もし「時間がかかる」という理由で他人に記入を任せ、その結果として自社の全貌を正確に把握できないのであれば、経営そのものが成り立たない。数字を自ら記入し確認する時間は、経営者として必要不可欠な投資である。

時間がかかるといっても、その多くの場合、実際にはせいぜい30分から1時間程度にすぎない。この程度の時間で、自社の状態を明確に把握できるのであれば、それはむしろありがたいことだと言える。特に、目標と実績を即座に対比できる形式の表であるからこそ、この作業が効率的に行えるのである。

当月と累計について

次に重要なのは、当月と累計の関係である。目標でも実績でも、当月の数字だけに注目していると、その都度一喜一憂してしまいがちだ。しかし、月々の数字は、極論すれば大きな意味を持たない。重要なのは累計であり、累計目標に対する累計実績こそが、真にチェックすべき対象である。この視点を忘れず、長期的な進捗を正確に把握することが重要だ。

多くの会社では、月々の実績だけをチェックし、それが不達成だと担当者を叱責する場面がよく見られる。担当者は必死に言い訳をし、その結果、責任の所在は曖昧になりがちだ。その月の不成績は「その月だけの問題」として棚上げされ、根本的な原因の追求や改善策は見送られる。こうして、月単位での場当たり的な経営が繰り返され、長期的な成長を妨げる結果となる。

もしも累計という考え方を経営に導入すれば、それだけで社長の視点や考え方は大きく変わるはずである。月々の結果に振り回されるのではなく、長期的な視野で進捗を捉えることで、計画の達成に向けた戦略的な判断が可能となり、場当たり的な経営から脱却できる。

数字の記載単位について

次に考えるべきは、数字の単位についてである。多くの中小企業では、万円単位の数字を使用していることが一般的だ。しかし、このような企業の社長は、往々にして数字に対して苦手意識を持っていることが多い。その結果として、業績が振るわない傾向が見られる。数字の単位を工夫し、より正確で見やすい形式を採用することが、経営改善の第一歩となる。

数字を読みやすくするために使われる位取りの句点は、千進法が基本となっている。具体的には、千円、百万円、十億円、一兆円という形式で表される。この形式が標準であるため、世の中の数字もすべて千進法に基づいている。

しかし、万円単位の数字を使っていると、この標準的な形式に慣れず、結果として世の中の数字が正確に読めなくなる可能性がある。経営者として、標準的な千進法を理解し、活用することは非常に重要である。

数字は、経営の方向性を判断するための重要な情報である。それを正確に読み取る能力が欠けていては、正しい事業経営などできるはずがない。そのため、私は、万円単位の数字を使っている社長には、その場で千円単位に書き直すよう指導している。千円単位で表記することで、標準的な位取りに慣れ、数字を正確に理解する力を養うことができる。これは、経営者としての基本的なスキルを身につける第一歩である。

経営計画で用いる数字の単位は、千円単位または百万円単位とするのが適切である。特に、百万円単位の場合でも、小数点以下一位まで記載すれば実質的には十万円まで表現可能であるため、粗すぎると考える必要はない。

また、目標に使う数字は「ラウンド・ナンバー」(きりのよい数字)にすることが重要である。これにより、計画がシンプルで視覚的にも分かりやすくなり、関係者の理解を得やすくなる。

多くの会社では、売上目標として「1,368,934千円」のような細かい数字を掲げている例が見受けられる。こうした細部にこだわった数字設定は、かえって脳の回転が鈍く、柔軟な発想に欠けていることの証拠である。

目標はシンプルで明確なラウンド・ナンバーにするべきだ。それによって、全体像が理解しやすくなり、実行力も高まる。細かすぎる数字は現場を混乱させるだけであり、経営の本質とは離れた行為である。

それどころか、例えば「1,368,934千円」と「1,370.0百万円」を比較してみても、意味するところに大きな違いはない。なぜなら、それは千分の一程度の誤差でしかないからだ。

ただし、意味は同じでも、実用的な価値は大いに異なる。簡潔な数字の方が、思考を整理する際にも、意思伝達や共有においても圧倒的に便利である。複雑な数字はかえって誤解を招きやすく、経営判断や計画の実行性を損なう可能性がある。

それどころか、「1,370.0百万円」と比較しても、意味する内容に大きな違いはない。なぜなら、それは千分の一程度の差にすぎないからである。

しかし、意味は同じでも、実用的価値には大きな違いがある。簡潔でわかりやすい数字の方が、思考を巡らせる際にも、他者に意思を伝達する際にも格段に便利である。複雑な数字は、混乱や誤解を招き、迅速な判断を妨げる要因となりかねない。

銀行に行って、「今月は資金が2,891万6,379円足りないので貸していただきたい」と申し出たら、相手から「あいつ、頭がおかしいのではないか」と思われるのは間違いない。資金繰表の計算値としてその数字が出ることはあっても、実際に伝える際には「3,000万円足りません」と言うのが常識であり、現実的な対応である。簡潔でわかりやすい数字を使うことが、意思疎通をスムーズにし、相手に信頼感を与える基本である。

経営計画でも同じことが当てはまる。計算値がどのように出たとしても、目標値にはきりの良い数字を用いるべきである。目標値は思考や意思決定の基準となるものだから、簡潔でわかりやすい形にする必要がある。

具体的に言えば、意思伝達に必要な信頼度は約92%あれば十分である。信頼度を95%にする場合でも、上二桁が正確であれば十分と考えられる。したがって、計画では上二桁までを重視し、それ以下の桁はすべてゼロとすることで、シンプルで扱いやすい数字に整えるのが適切である。

もう一つの重要な点は、数字の下位桁についてである。千円や万円の桁は、どのような数字であっても大した意味を持たないため、計画では十万円以下の数値はすべてゼロとする。このように簡潔で整理された数字を用いることは、一見すると些細なことのようでいて、実は非常に重要である。

その理由は、社長の関心の焦点が常に「未来」に向けられていなければならないからだ。複雑な数字に気を取られることで、重要な経営判断を行う余裕が削がれるのは避けるべきである。計画を簡潔にすることで、未来を見据えた思考に専念できるのである。

未来を築くためには、まず未来の我が社の姿を具体的に描かなければならない。その姿をわかりやすい文章と簡潔で明瞭な数字で表現することが、社員をはじめ、多くの人々の協力を得るための基礎となる。

未来像が具体的であればあるほど、目標が共有され、実現への道筋が明確になる。それでは、次にいよいよ利益計画の具体的な数字について話を進めていこう。

部門別利益計画

次に、一般的な形として挙げられる「部門別利益計画」は、どのように構築するのが適切かという点に話が移る。

共通費の配賦についての誤ったアプローチ

この場合の課題は、本社費などの共通費をどのように配賦するかという点にある。

従来の会計学における一般的なアプローチは、「売上高の実績に比例して配賦する」という方法だ。しかし、この考え方は現実を無視した理論的な観念論に過ぎず、根本的に誤りであると言える。

売上高の実績に応じて配賦されることの不満

この方法を採用すると、共通費が売上高の実績に応じて配賦されることになる。

その結果、売上高を増やした部門ほど大きな共通費を負担する一方、売上高が少ない部門の負担は軽くなるという不合理な状況が生じる。

これにより、売上を伸ばした部門からは当然不満が噴出し、一方で不成績な部門は沈黙を守り、静観する姿勢を取ることが一般的だ。

業績を上げれば上げるほど、自部門ではコントロールできない共通費の負担が増加し、その負担を差し引いた結果で業績を評価されるのでは、理不尽極まりない状況だ。

これでは、努力が報われないどころか、不公平な負担を強いられるだけになり、モチベーションを削ぐ要因にしかならない。

一方で、不成績部門は共通費の負担が軽減されるという恩恵(?)を受けられるため、むしろ都合が良い状況になる。

これでは、まさに「正直者がバカを見る」という状態そのものであり、努力する部門が報われず、不成績部門が恩恵にあずかるという構造的な不公平が生じている。

さらに、共通部門にとって、この仕組みは極めて都合の良いものだ。自らの業績は一切問われることがなく、どれだけ費用を使おうが、その全額が他部門に転嫁されるため、これほど気楽な状況はない。

そのうえ、経理部門などに至っては、他部門を批判する「特権」(?)まで与えられていることがあり、これでは一度その立場につけば、辞められなくなるのも無理はない。

そもそも、会計学における「配賦」という考え方自体が、経営の観点から見れば根本的に誤っていると言える。

部門の業績が不透明に

もしその部門の業績とは無関係な共通費をむやみに配賦してしまえば、その結果として、その部門本来の業績が全く見えなくなってしまう。

部門独自の活動による収支計算を行う

部門の業績を正確に把握したいのであれば、まずその部門独自の活動による収支計算を行う必要がある。そのためには、その部門に固有であることが明確に判別できる数値のみを使用することが不可欠である。

経営の視点から見れば、「部門別の業績」という以上、知りたいのは各部門ごとの純粋な業績そのものである。

なるほど、こうすることでその部門独自の業績は明確になる。しかし、共通費をどう扱うのかという疑問が当然のように浮かび上がる。これはもっともな指摘であり、重要な論点だ。

この点を考えてみると、部門別計算において共通費とは、各部門に対して提供されるさまざまなサービスのために発生する費用であると解釈するのが最も妥当な考え方といえるだろう。

例えば、「給料計算費」のようなものが挙げられる。この場合、もし給料計算を外部に委託したとすれば、その委託先に計算料を支払う必要が生じる。この計算料は事前に定められており、会社全体の業績には一切関係なく支払われる性質のものである。売上高に比例して増減するようなものではなく、固定的な費用として扱われるべきものである。

共通費を配賦する事前ルール

共通費とは本来、そのような性格を持つものである。したがって、共通費を部門ごとに配賦する際には、事前に一定のルールを設定し、それに基づいて配賦を行うのが正しい考え方といえる。こうすることで、部門ごとの業績評価が公平かつ明確になる。

したがって、部門別損益計算の正しい方法は、まずその部門固有の活動から生まれた収支を基に損益を計算することが第一段階となる。

その上で、次にその部門が外部から受けたサービスの対価として共通費を負担した後、なお余剰があるかどうかを確認するという二段階の計算を行うべきである。

- ステップ①:部門固有の活動から生まれた収支を基に損益を計算する

- ステップ②:外部から受けたサービスの対価として共通費を負担した後、なお余剰があるかどうかを確認する

この方法により、部門ごとの業績を正確かつ公平に評価することが可能になる。

この考え方は、部門別採算性を会計的な観点で捉えたものである。しかし、より本質的な視点、すなわち事業経営の観点から捉える必要があり、またそのような分析を行うことは十分可能である。経営の視点に立てば、部門の役割や戦略的価値、長期的な影響を考慮した評価が求められる。これは、単に数字上の収支だけでは測りきれない要素を含むものである。

各部門にその損益の責任を負わせるの社長の誤り

部門別採算を、「各部門にその損益の責任を負わせる」という単純で浅はかな捉え方に留めているようでは、社長としての資質が明らかに問われる。

このような考え方は、社長自らが事業経営全体に対する責任を放棄し、むしろ社員個々の責任に矮小化して押し付ける姿勢に他ならない。

経営トップとしての役割は、全体を俯瞰し、部門間の連携や相互作用を考慮して企業全体の成長を導くことである。単なる責任の押し付けでは、真の経営責任を果たしているとは言えない。

事業経営の最終的な責任は、何よりも社長自身にある。社員個々に責任を負わせるべきではなく、社長が自らの責任のもとで事業経営の効率化を追求しなければならない。

そのためには、各部門の収益性を正確に把握し、どの部門が好調で、どの部門が不振であるかを明確にすることが必要だ。

部門別採算の本質

この目的を達成するための手法こそが、部門別採算の本質である。部門別採算は、経営の全体像を把握し、適切な意思決定を行うための基盤となるものである。

部門利益

部門別採算において最も重要なのは、まず部門利益である。

この部門利益が赤字であれば、それだけで論外だと言える。

共通費を負担した後の利益

そして次に注目すべきは、共通費を負担した後の利益である。

この段階で赤字となれば、たとえ部門利益が出ていたとしても、事業経営上必要な共通費を賄えないことを意味し、結果的に経営効率が悪いと判断される。

何度も強調するが、このすべての責任は最終的に社長にある。社長は、部門ごとの採算をしっかりと把握し、経営全体を効率的かつ持続可能な方向に導く責務を負っている。

それは、事業そのものの選択が悪いのか、社長の方針に問題があるのか、あるいは社内資源の配分が適切でないのか、理由はどうあれ、責任を負うべきは社長であり、社員ではない。

社員は、社長が決定した事業を、社長が定めた方針に基づいて遂行しているに過ぎない。

事業や方針、資源配分に関する決定権は社員にはなく、責任を問われるべき立場にもない。

決定権を持たない者に対して責任を求めるのは筋違いであり、経営の根幹を見誤るものである。

社長は、自ら下した決定を各部門にどのように割り振り、その結果としてどのような業績が出るのかを見極める必要がある。そして、この結果を踏まえて次の戦略を立てる。

この一連のプロセスを支えるものが部門別採算であり、それは単なる数値管理ではなく、経営判断のための重要な指標として機能するものである。

部門別採算は、経営資源の適切な配分や戦略の修正に役立つ、社長の意思決定を支える基盤である。

上記のような正しい態度を持たない限り、部門別採算制を導入したとしても、その効果は極めて限定的であり、期待外れに終わる可能性が高い。

一定のルールによる事前配賦

では、共通費の配賦について述べた「一定のルールによる事前配賦」とは、具体的にどのようにすればよいのだろうか。

その鍵となるのは、以下のようなポイントを考慮した合理的な基準を設定することである:

- サービスの受益関係に基づく配賦

各部門が共通部門から受けたサービスの量や質を基に配賦する。例えば、人事部や総務部のサポートを受ける割合や頻度、サービスの内容を考慮する。 - 業務負担やリソース利用に基づく配賦

給与計算費であれば、部門ごとの従業員数に比例して配賦するなど、リソース利用の実態を反映する。 - 事業規模や活動量に応じた配賦

売上や直接費用など、部門ごとの事業規模に応じた基準を採用する。ただし、この方法は慎重に運用しないと、不合理な結果を招く恐れがある。 - 事前に固定額を割り当てる方法

共通費を事前に部門ごとに固定的な割合で配賦し、変動要因に左右されない形で安定した計算を行う。

いずれの方法を採用する場合でも、配賦ルールを明確に定め、部門間で透明性を保つことが重要である。さらに、ルール自体を定期的に見直し、現状に即したものに更新することが求められる。

まず明確にしておくべきことは、共通費を各部門に公平に配賦するための完全な理論や方法は存在しないという事実である。

共通費はそもそも、各部門の特性、業績、活動とは無関係に発生する性質のものであり、それを部門ごとに「正しく」配賦することは理論的に不可能だからだ。

この前提を受け入れるならば、共通費の配賦は厳密な正確性を追求するのではなく、事業経営の意思決定に役立つような方法を選択するべきである。例えば以下のような考え方が挙げられる:

- 経営の視点を重視した配賦

配賦の目的を、部門ごとの業績評価や戦略の方向性を明確にすることに置く。正確さよりも、経営判断に資する情報を提供することを優先する。 - 経営戦略との整合性を持たせる

会社全体の目標や戦略に基づき、特定の部門を重視する方針で配賦を調整する。たとえば、成長部門には共通費の負担を軽減し、投資の余地を広げるといった対応が考えられる。 - 簡潔かつ透明なルールの設定

配賦ルールはシンプルで分かりやすくし、部門間で不満や混乱を生じないようにする。たとえば、部門ごとの固定額配賦や、明確な比率による配賦などが有効である。 - 成果と責任の分離

共通費はあくまで経営全体のための費用であるため、それを部門単位の成果評価に直接結びつけるのではなく、部門独自の成果を評価するための補足的な要素として扱う。

理論的正確さに固執せず、経営の実践に役立つ配賦を行うことが、本来の目的に適った共通費の扱い方である。

事業経営とは、さまざまな資源を活用して収益を生み出す活動である。その中でも、最も重要な資源は人的資源である。なぜなら、物的資源やその他のリソースをどのように使うか、どのように最大限の価値を引き出すかを決定するのは、結局のところ人間の判断と行動にかかっているからだ。人的資源の能力や意欲が事業経営の成否を左右する鍵となる。

このような観点に基づけば、共通費を各部門の人員数に応じて配賦するという方法が考えられる。この場合、共通費の負担をどれだけ効率的に賄えるかが、各部門の経営効率を測る指標となる。つまり、人員規模に応じた負担能力と、それを上回る成果を上げられるかどうかが、部門ごとの経営効率の良否を判断する基準となる。

この結論に基づけば、以下のような利点が考えられる:

- 公平性の確保

人員数に比例して配賦することで、部門間での負担感に大きな偏りが生じにくい。 - 効率性の測定

各部門が自身の人員規模に見合った収益を生み出せているかを直接評価することが可能となる。 - 改善の方向性の提示

経営効率の低い部門が特定されれば、どこに改善の余地があるのかが明確になる。

この方法は、人的資源の活用度が経営の成否を左右するという前提に基づいた実践的なアプローチであり、経営判断において有効なツールとなるだろう。

確かに、この方法に基づいて配賦を行う場合にも、さまざまな疑問が生じる。「部門ごとの人員の能力差」や「賃金の違い」をどのように考慮するのか、という問題がその一例である。しかし、こうした要素を細かく計算に組み込もうとすれば、結局は伝統的な配賦の方法と同じように、問題が複雑化し、永久に解決することはない。

重要なのは、すべてを完全に正確に反映させることではなく、経営判断に役立つ実用的な基準を定めることである。配賦に必要以上の細分化や精密さを求めると、逆に経営全体の視点を見失い、判断を曖昧にするリスクがある。したがって、共通費配賦の目的は、「理論的な完璧さ」ではなく、「経営上の実効性」を追求することにあるといえる。

したがって、そのような終わりのない議論に時間を費やすのは無意味である。共通費の配賦については、ズバリ「人頭割(パー・ヘッド)」というシンプルな方法を採用するのが最も賢明な選択である。これにより、煩雑な計算や議論を避け、経営判断に必要な明快さと実用性を確保することができる。

人頭割は、部門ごとの人員数に基づいて共通費を均等に配分するシステムであり、以下のような利点がある:

- 計算が簡単で透明性が高い

誰が見てもルールが明確で、部門間での不満が生じにくい。 - 合理性と実用性のバランス

配賦の基準を単純化することで、理論的な完璧さを追求せずとも経営の実際に役立つデータが得られる。 - 経営効率の測定が容易

各部門が共通費をどの程度吸収し、それを超える成果を出せるかが直感的に把握できる。

こうした簡潔で明確な方法を採用することで、共通費配賦の本来の目的である「経営判断の材料を提供する」ことに集中できる。

このアプローチは、単に各部門の経営効率を測定するだけでなく、共通部門自体の経営効率をも評価する手段となる。共通部門が提供するサービスのコストが、実際に各部門にとってどれだけ価値を生み出しているかを明確にできるからである。

具体的には以下の点で共通部門の効率性が測定可能になる:

- サービスの対価としての妥当性評価

各部門が共通部門に負担する人頭割のコストと、その対価として得られるサービスやサポートの質を比較することで、共通部門の活動の妥当性や効果を検証できる。 - 共通部門のコスト削減圧力

共通費を部門ごとに負担させることで、共通部門自体も不要なコストを抑え、効率的な運営を目指す動機付けが生まれる。 - 各部門からのフィードバックによる改善

各部門が負担するコストに対してサービスの質が見合わない場合、具体的なフィードバックが得られるため、共通部門の改善余地が明確になる。

このように、人頭割というシンプルな方法を採用することで、部門別採算を通じて全社的な経営効率を把握できるだけでなく、共通部門の無駄や課題も浮き彫りにすることが可能となる。この点が、この方法の大きな強みと言える。

共通費の各部門への配賦を、各部門に対する共通部門の「サービス料」と捉えることで、それを共通部門の「みなし収入」と見なすことができる。この収入と共通部門が実際に支出した費用を対比させることで、共通部門の利益計画を作成することが可能となる。

具体的には以下のような仕組みが考えられる:

- 収入の設定

各部門が負担する共通費(配賦額)を、共通部門にとっての「みなし収入」として計上する。これにより、共通部門の収益構造が明確化される。 - 支出の整理

共通部門が提供するサービスに関連するすべての費用を「支出」として計上する。これには人件費、設備費、その他の運営コストが含まれる。 - 利益計画の算出

「みなし収入」から「支出」を差し引いたものを、共通部門の利益または損失として算出する。この結果に基づき、共通部門の効率性や経営状況を評価する。 - 改善点の特定

共通部門が赤字であれば、サービスの提供内容を見直すか、コスト削減を図る必要がある。一方、黒字であれば、部門間でのサービス料金の適正化を検討する余地が生まれる。

この方法により、共通部門もまた利益計画の対象となり、その効率性を評価できる仕組みが構築される。これは、全社的な経営効率を高めるための重要なステップとなる。

共通部門の「みなし収入」が事前に固定されている場合、その収入に対して支出を削減することで、共通部門自身が利益を生み出せる仕組みが成り立つ。この考え方は、伝統的な配賦の枠組みでは実現不可能な視点を提供するものであり、全社的な経営効率の測定を可能にする重要な革新である。

具体的には、次のような効果が期待できる:

- 共通部門の経営意識の向上

共通部門が「収入」と「支出」を意識して運営することで、効率的なコスト管理と業務改善の動機が生まれる。これにより、無駄な支出を抑えつつ、より質の高いサービスを提供する努力が促進される。 - 利益志向の導入

収入と支出の差額を「利益」として認識することで、共通部門が単なるコストセンターではなく、収益性を考慮した運営を目指すことが可能になる。 - 全社的視点での経営効率の評価

各部門が共通費を負担し、その対価として得られるサービスを評価することで、全社的な資源配分の妥当性や改善点が見えてくる。 - 従来の課題を克服

伝統的な配賦では「公平性」や「正確性」を求めすぎるあまり、実用性や経営効率を犠牲にする傾向があった。この新しい方法では、そうした課題を回避し、より実践的な経営指標が得られる。

この仕組みによって、共通部門も独立した経営単位として評価できるようになり、全社的な経営効率の測定と改善が可能となる。これこそが、配賦の考え方を実践的に進化させた大きな成果である。

フォーマットの使用

巻末の「第4表」は、ここまで述べてきた考え方に基づいた「部門別基本利益計画」のフォーマットの一例を示している。

この表は、各部門の固有の収支と共通費配賦後の結果を明確にし、部門ごとの経営効率と全社的な収益構造を把握するための実践的なツールとして機能する。

このフォームには、次のような要素が含まれていると考えられる:

- 部門固有の収支

各部門が自らの活動によって生み出した収益(売上)と、直接発生した費用(原価や部門専用費)を記載。 - 部門利益

上記の収支を基に算出される各部門の利益(または損失)。これが第一段階の評価指標となる。 - 共通費の配賦

共通部門のサービス料としての配賦額を記載。これにより、部門別の負担が明確になる。 - 配賦後の利益(最終利益)

部門利益から共通費配賦額を差し引いた最終的な利益。これが部門の経営効率を示す指標となる。 - 共通部門の「みなし収入」と支出

共通部門の収入(配賦額の総計)と、その運営にかかる支出を記載。差額として共通部門の利益(または損失)が算出される。

このフォーマットを活用することで、各部門および共通部門の経営効率が一目で把握でき、全社的な経営計画の改善や戦略の見直しに役立てることができる。

この表における売上総利益欄の本社の枠内に記載されたカッコ付きの「2,400万円」は、本社が各部門に提供したサービスに対する「みなし収入」として計上された金額である。これは、本社の共通部門が部門間のサービスの対価として得たと見なされる収入であり、実際に発生した金銭的な収入ではないため、カッコをつけて区別している。

この「みなし収入」は以下のような役割を果たしている:

- 共通部門の収益性の測定

本社が負担した共通費用と、部門ごとに割り当てられた配賦額との比較を通じて、本社部門自体の効率性を評価できる。 - 部門間の費用負担の明確化

各部門がどれだけ本社サービスの対価として費用を負担しているかを可視化する。 - 全社的な財務構造の把握

各部門および共通部門の活動を一貫して捉えることで、全社の収益構造と効率性を明確にする。

このように、「みなし収入」という考え方を取り入れることで、共通部門のコスト管理を透明化し、全社的な経営効率の向上を目指した計画が可能となる。

この「みなし収入」の額(本社のサービス料として各部門に配賦された金額)は、本社の一般管理費や販売費、さらには営業外収支差額の合計額と一致するように設定されている。つまり、部門別利益計画の枠組みでは、本社自体の損益が「零(ゼロ)」になるように設計されている。

この仕組みの意義は以下の通り:

- 本社費用の完全配賦

本社で発生する費用をすべて各部門に負担させることで、本社自体がコストセンターとして負担を抱え込むことがない。 - 部門別の純粋な業績評価

部門ごとの利益計画において、本社のコスト負担が各部門に適切に反映されるため、部門ごとの経営効率を正確に評価できる。 - 全社的な損益の明確化

本社の損益をゼロにすることで、全社的な利益は各部門の損益の合算で計算される。この方法により、経営全体の収益性が部門別計画から直接読み取れる。

この考え方は、共通費を単なる負担としてではなく、サービス料という形で明確化することで、本社部門を含めた経営効率の透明性を高め、全社的な損益管理を一貫性のあるものにする効果がある。

この仕組みによって、本社も独立した損益計算が可能となる。本社の収入は、各部門へのサービス料としての「みなし収入」に基づくため、年度初めから収入額が固定されている。そのため、本社が赤字を出さないようにするには、支出の管理に特に注意を払う必要がある。

この仕組みのメリット

- 本社の経営効率の向上

本社が赤字を出さないように支出をコントロールすることで、無駄なコストが削減され、共通部門の運営効率が向上する。 - 経営責任の明確化

本社も独立した経営単位として、収入(みなし収入)と支出の差額を基に業績を評価できるため、責任の所在が明確になる。 - 全社的な損益計算との一貫性

本社が赤字を出さないように管理されていることで、全社的な損益計算において部門ごとの損益がそのまま全体の収益構造を反映する形となる。 - 予算管理の強化

収入が固定されているため、支出の抑制が本社運営の重点となる。この制約が、予算編成や実績管理の精度を高める。

こうした考え方を導入することで、本社も単なるコストセンターではなく、収益意識を持った経営単位としての役割を果たすことが可能になる。また、これにより、全社の経営効率全体を高める効果も期待できる。

従来のように、支出がどれだけかかろうとその実績を他部門に配賦して、共通部門が自らの経営効率を顧みることなく「涼しい顔」をしているようなやり方は、もはや通用しない。

この新しい仕組みでは、本社や共通部門も独立した経営単位として責任を持ち、効率的な運営を求められる。

以上で、非製造業における「部門別利益計画フォーム」の基本的な考え方についての説明を終える。このアプローチにより、部門ごとの業績評価がより実態に即したものとなり、全社的な経営効率の向上を実現することができる。

コメント