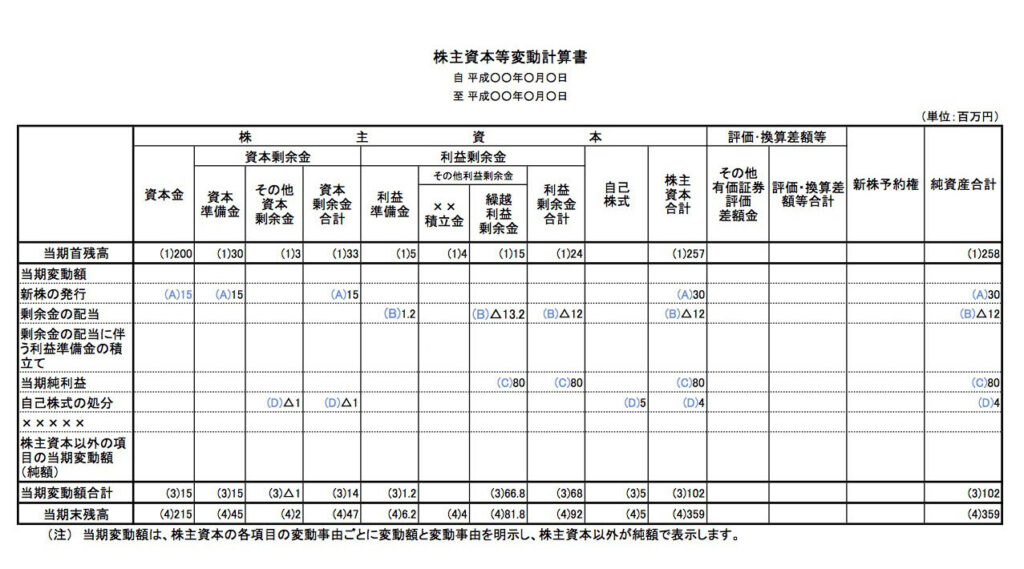

株主資本の計数変動 とは、純資産の中でも 株主資本 内での金額の振り替えや再配置を指します。これにより、株主資本全体の総額に変動はないものの、各項目の金額に変化が生じます。

目次

1. 株主資本の計数変動の主な例

(1) 資本準備金を資本金に振り替え

- 処理内容:

- 資本準備金から資本金へ1,000円振り替える。

- 仕訳

資本準備金 1,000円 / 資本金 1,000円| 借方 | 貸方 | ||

|---|---|---|---|

| 資本準備金 | 1,000 | 資本金 | 1,000 |

(2) 利益準備金を取り崩して繰越利益剰余金に振り替え

- 処理内容:

- 利益準備金から繰越利益剰余金へ500円振り替える。

- 仕訳

利益準備金 500円 / 繰越利益剰余金 500円| 借方 | 貸方 | ||

|---|---|---|---|

| 利益準備金 | 500 | 繰越利益剰余金 | 500 |

2. 株主資本の計数変動の目的

株主資本内の振り替えは、以下の目的で行われることが一般的です:

- 資本金の増加

- 資本準備金を振り替えることで、資本金の額を増加させ、外部からの信頼性を高める。

- 利益の有効活用

- 利益準備金を繰越利益剰余金に振り替えることで、配当財源として利用可能な金額を増加させる。

3. 株主資本の計数変動後の影響

- 株主資本全体の総額 に変動はありません。

- 各勘定科目の残高が変化します。

- 資本準備金の減少、資本金の増加。

- 利益準備金の減少、繰越利益剰余金の増加。

4. まとめ

株主資本の計数変動は、株主資本内での勘定科目の再配置を行う処理です。このような処理は、企業の財務状況や株主への配当方針に応じて実施され、株主資本の構造を最適化するために重要です。

コメント