経営診断書において、「比較バランスシート」は欠かせない要素の一つです。

比較バランスシートとは、連続する決算期のバランスシートを並べ、その差額を算出した資料を指します。

しかし、この資料を目にした経営者が、そこから本質的な情報や示唆を得ることは難しいのが現実です。その理由は、作成者自身がその資料から何を読み取れるのか理解していないケースが多いためです。

比較バランスシートの限界

比較バランスシートは、あくまで「資金運用分析」のための基礎資料であり、「仕掛品」に過ぎません。

そのままでは完成品とは言えず、経営判断に直接活用するのは難しいのです。比較バランスシートを実用的なツールにするためには、資金運用分析表を作成する必要があります。

さらに、一期間だけのデータ分析では不十分です。連続する二つ以上の期間を比較して初めて、変化や傾向を把握できるようになります。

一期間のデータのみでは、変化の方向性や持続的なトレンドを掴むことが難しく、得られる情報も限定的です。

資金運用分析表の価値

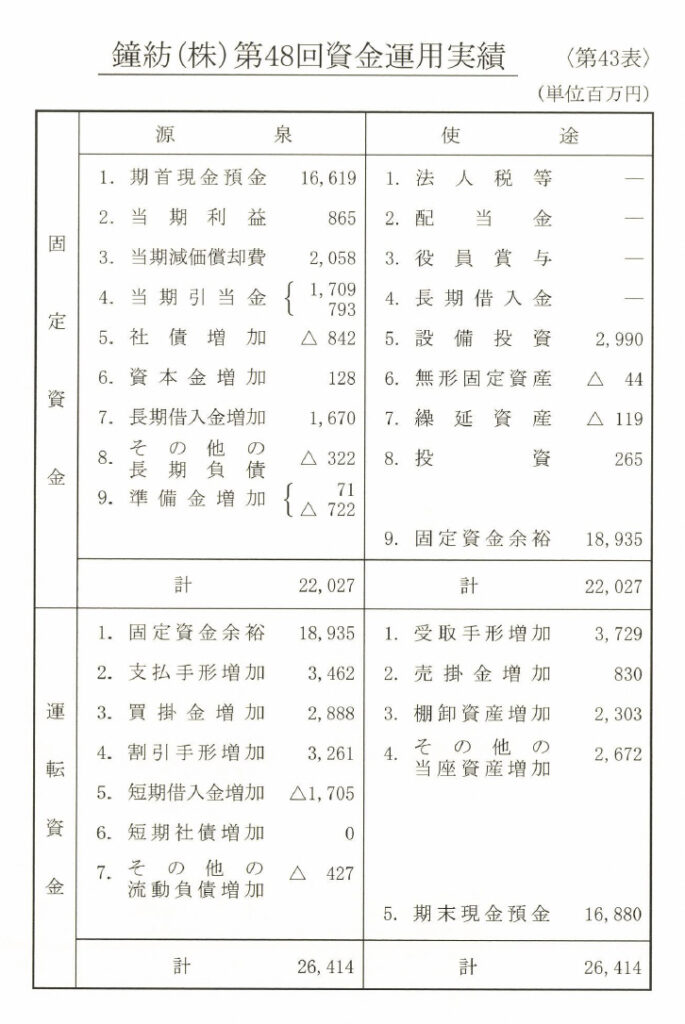

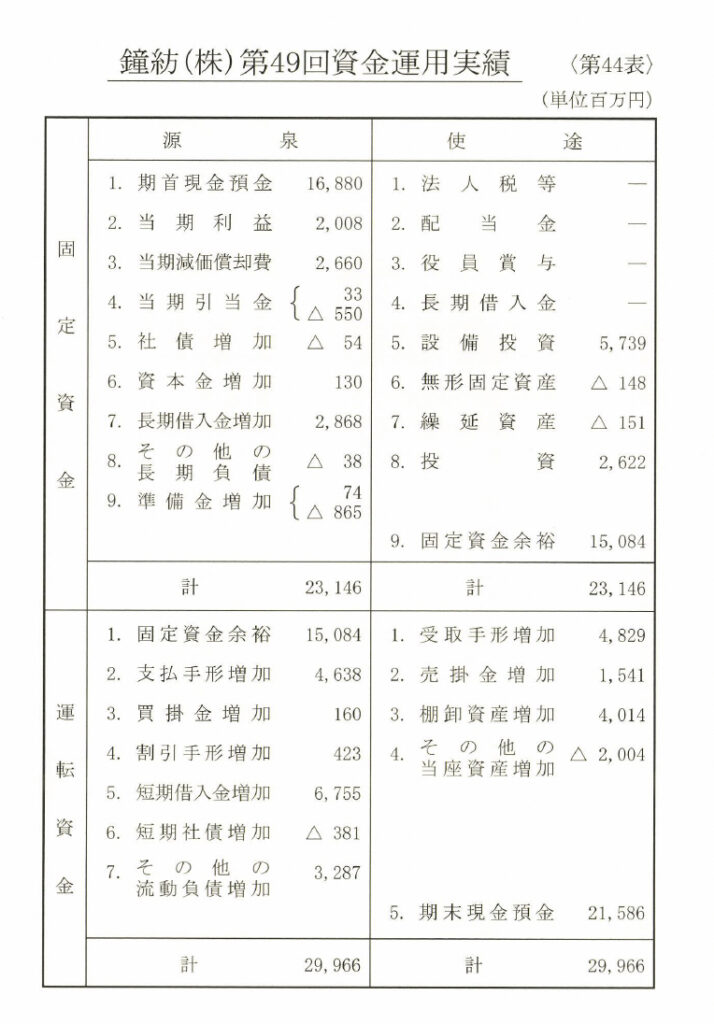

比較バランスシートを基に作成される資金運用分析表は、資金の流れや運用の実態を把握するための有力なツールです。

例えば、連続三期分の比較バランスシートを用いることで、各期の期中増減を連続的に計算することが可能となります。このデータを整理して資金運用分析表を作成すれば、単なる数値の増減以上の洞察が得られます。

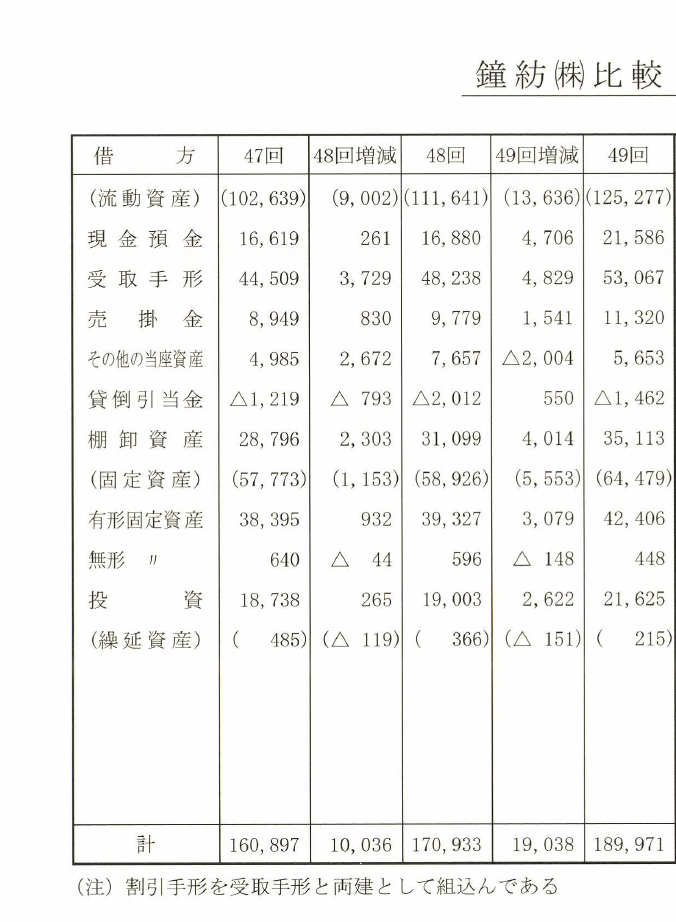

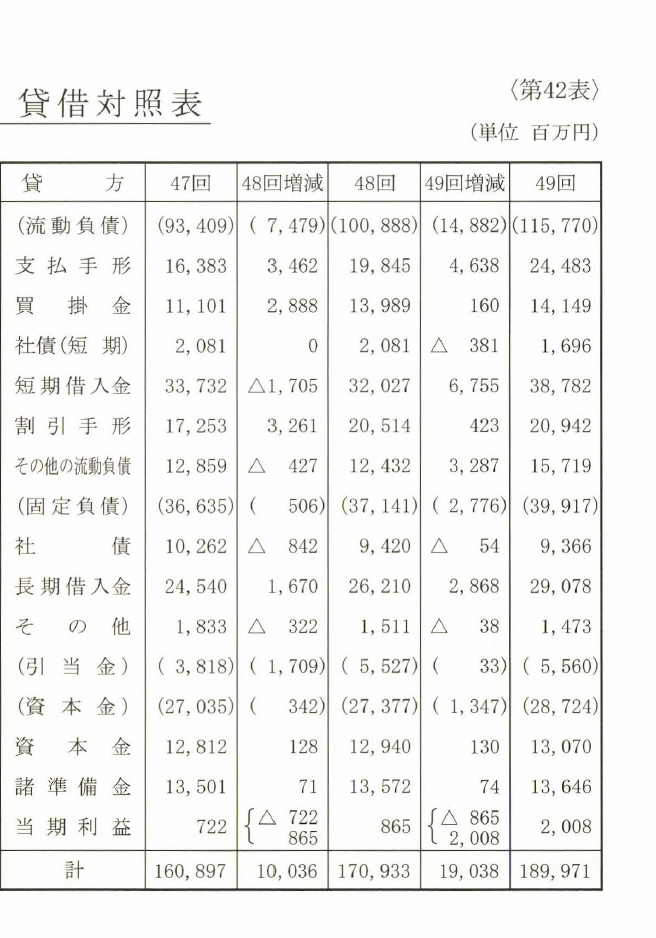

鐘紡の例から学ぶ

具体例として、鐘紡(現在のクラシエホールディングス)の事例を挙げます。この分析は、同社が「鐘淵紡績」として知られていた時代のものであり、同社の「営業報告書」のみを基に行われました。

この例は、営業報告書という限られた情報源からも資金運用に関する重要な洞察を得られることを示しています。

連続三期分の比較バランスシートを「第42表」としてまとめ、それを基にした資金運用分析表が「第43表」と「第44表」です。これにより、各期の増減だけでなく、資金の流れや運用の実態が具体的に明らかになりました。

実務への応用

資金運用分析表を作成する際、細かすぎる数字は必ずしも必要ではありません。

むしろ、大まかな数字にまとめた方が、全体像を把握しやすくなる場合もあります。この分析手法を活用することで、経営者は資金の運用効率や問題点を具体的に把握し、適切な改善策を講じることが可能となります。

まとめ

比較バランスシートは、資金運用分析のための出発点に過ぎません。それを基に資金運用分析表を作成し、連続する期間のデータを比較することで、資金の流れや傾向を掴むことができます。

鐘紡の例が示すように、限られた情報源からでも適切な分析を行えば、経営改善に向けた有力な示唆を得ることができます。

コメント