目次

転記作業の難しさ

これまで多くの経営者が社長セミナーで転記作業を実習しましたが、誤りなく転記できた人はわずか数名でした。その理由は明確です。正しい方法を教えてもらえる機会がほとんどなく、専門書にも具体的な方法が記載されていないからです。

このため、転記作業に習熟するには実践を通じた学びが不可欠です。

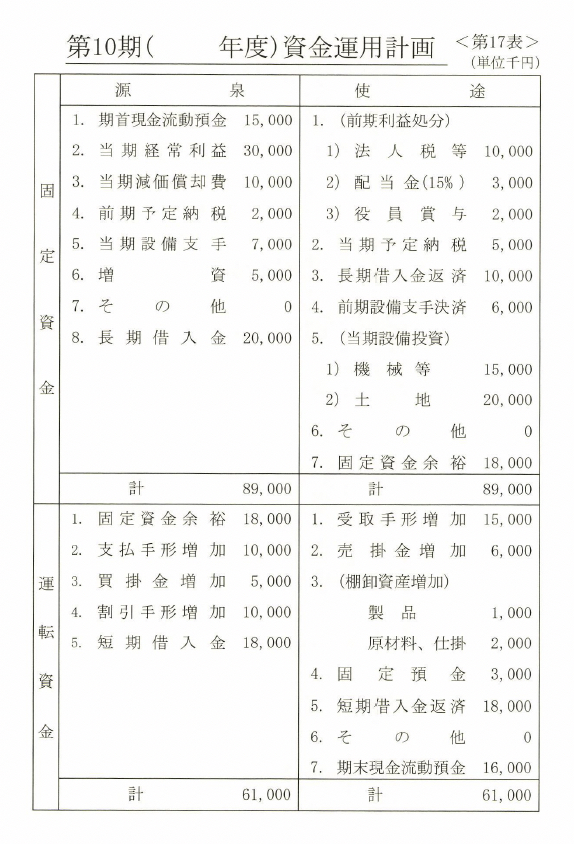

期末バランスシート作成の第一歩

転記作業の開始は「資産の部」から始めます。

資金運用計画に記載された数字を上から順に期中増減として転記していくだけです。資産の部は比較的シンプルな構造であり、取り組みやすい部分です。

資産の部の補足

予定納税:前期の予定納税額は当期の納税に充てられるため全額減少として計上します。一方、当期の予定納税額は増加要因として扱います。

償却資産:当期の設備投資額は増加要因に、当期の減価償却額は減少要因として扱います。

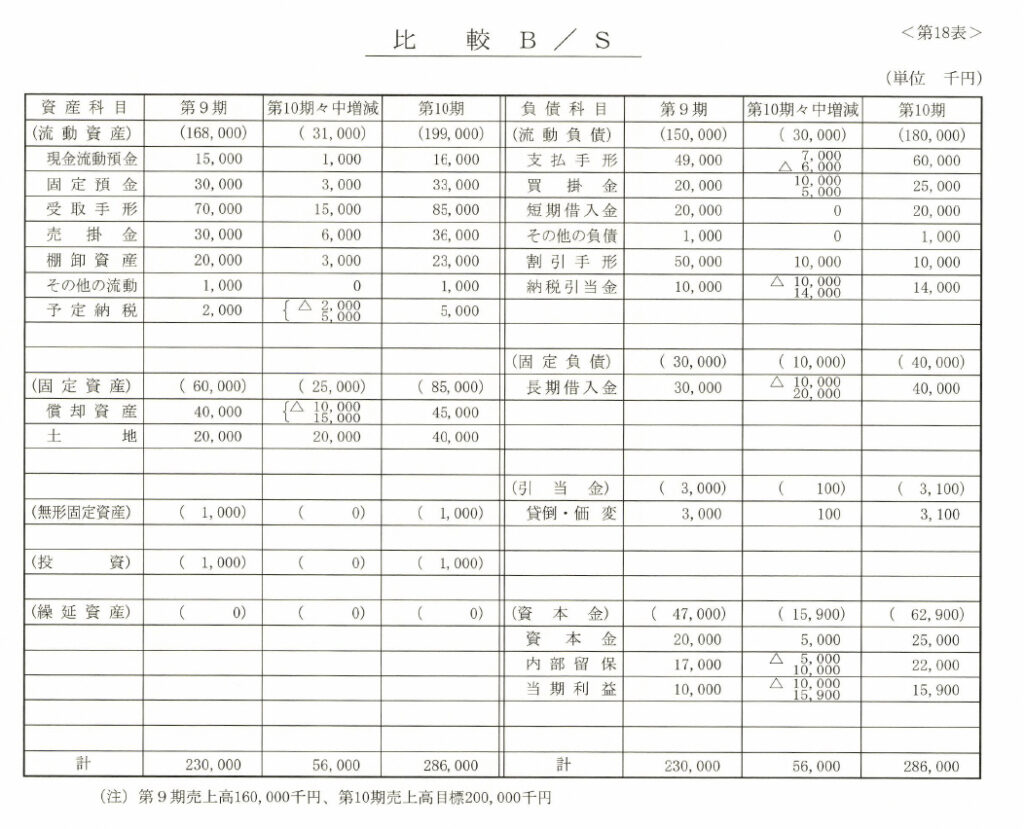

負債・資本の部の注意点

負債・資本の部は、資産の部に比べてやや複雑です。それぞれの項目について次のような注意が必要です:

- 流動負債:支払手形

- 前期の設備支払手形決済分は減少要因として扱います。

- 当期発生の設備支払手形は増加要因として計上します。

- 固定負債:長期借入金

- 返済は減少要因、新たな借入れは増加要因となります。

- 内部留保

- 前期利益金が内部留保に組み込まれ、そこから配当金や役員賞与が支払われます。

- 内部留保の増加要因は前期利益金、減少要因は配当金や役員賞与です。

特殊な項目

- 納税引当金:細かい補足が必要となるため、後ほどまとめて説明します。

- 資本金:増資があればそのまま増加として記録します。

当期利益の扱い

当期利益は、まず前期利益が内部留保に回されることで減少要因となります。

その後、最終的に残った部分が当期の経常利益となります。ただし、経常利益をそのまま当期利益に記入するわけではない点に注意が必要です。

期末バランスシート完成への手順

- 資金運用計画の確認:正確な数字を基に計画を作成します。

- 期中増減の転記:資産、負債、資本の部の増減を適切に記入します。

- 整合性のチェック:左右の数字がバランスするかを確認します。

誤りを防ぐためのポイント

- 項目ごとに増減を細かく確認しながら転記作業を進めます。

- 転記後は必ず左右の数字の一致を確認します。

- 計算ミスや転記漏れがないか、再度チェックを行います。

結論

転記作業は複雑に見えますが、正確な手順を踏めば効率よく作成できます。特に期末バランスシートの作成では、各項目の増減要因を正確に記録し、最終的なバランスを取ることが重要です。これにより、事業全体の資金運用を正確に把握できるバランスシートが完成します。

コメント